Центральный Банк РФ. ОБЗОР КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ МИКРОФИНАНСОВЫХ ИНСТИТУТОВ (2017 Год)

Содержание

1. МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

2

2. КООПЕРАТИВЫ И ЛОМБАРДЫ

8

3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ МИКРОФИНАНСОВЫХ

институтов

10

4. МЕТОДИЧЕСКИЕ ПОЯСНЕНИЯ К КЛЮЧЕВЫМ ПОКАЗАТЕЛЯМ

МИКРОФИНАНСОВЫХ институтов

15

2

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

1. МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ1

В 2017 г. количество участников государственного реестра МФО сократилось на 317 единиц, до 2271 орга-

низации. Годом ранее падение было более значительным - минус 1100 компаний. Снижение числа организаций

по-прежнему в основном связано с усилением надзора Банка России, что приводит к очищению рынка от недо-

бросовестных участников. Так как рынок покинули преимущественно слабые игроки, сокращение числа компаний,

внесенных в реестр МФО, не оказало влияния на развитие сегмента в целом. Темпы прироста портфеля ускори-

лись: профильные активы (совокупный портфель микрозаймов) МФО за 2017 г. выросли на 28,0% (за предыдущий

год - на 25,3%). В результате портфель активов достиг 112,8 млрд рублей. На физических лиц пришлось 78,7% этой

суммы (из них 28,6% - микрозаймы «до зарплаты2»), на индивидуальных предпринимателей - 11,2%, на юридиче-

ских лиц - 10,1%.

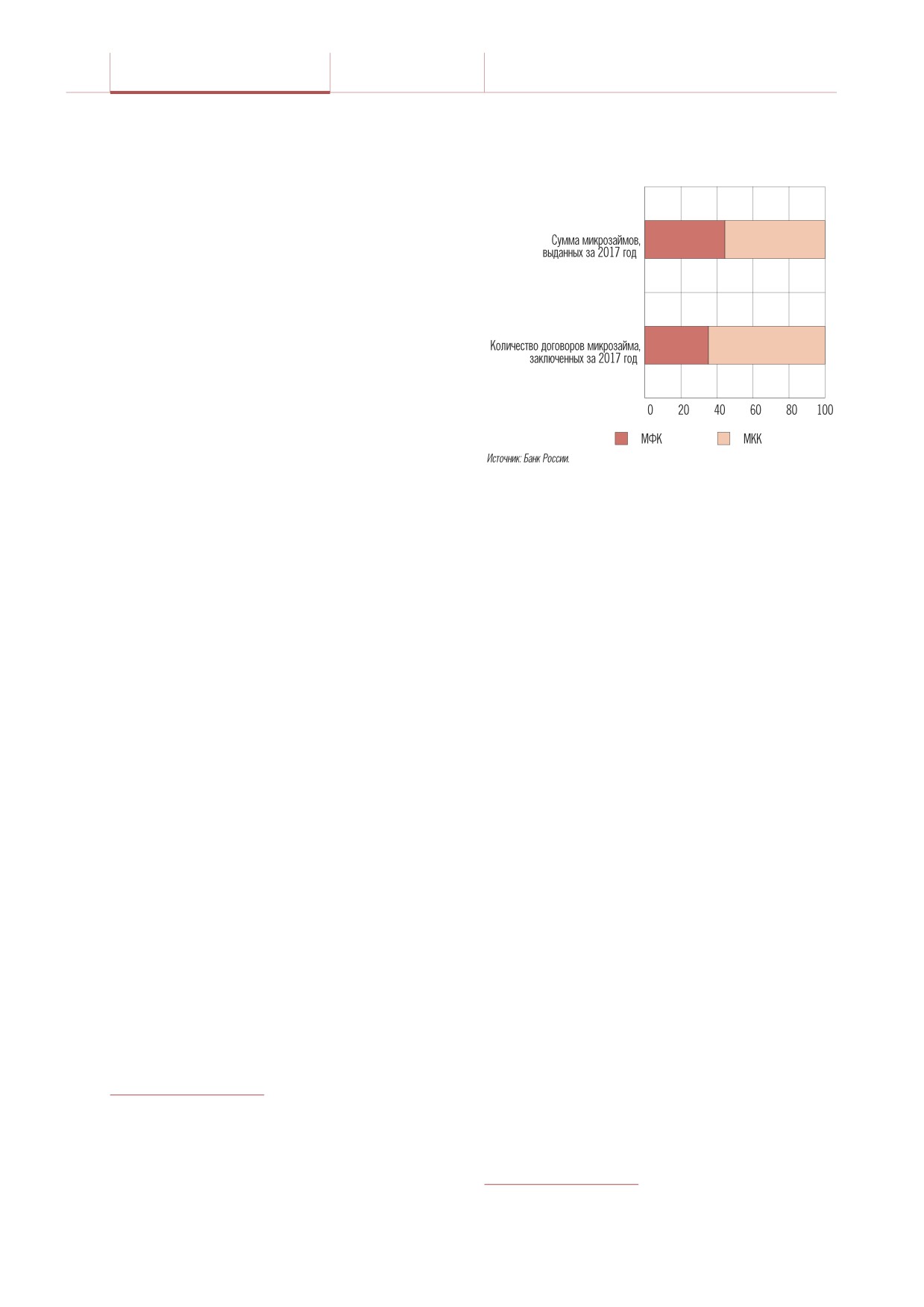

Сумма микрозаймов, выданных за 2017 г., выросла на 31,2% и составила 256,1 млрд рублей. Из них 44,4% при-

ходилось на МФК. Увеличение выдачи микрозаймов произошло как за счет финансирования физических лиц,

так и за счет микрокредитования предпринимателей. Так, рост выдачи микрозаймов физическим лицам соста-

вил 34,4%, до 229,8 млрд рублей. Доля МФК в этом показателе была равна 48,6%. Почти четверть (23,3%) объема

микрозаймов физические лица оформили онлайн. Объем микрозаймов, выданных МФО юридическим лицам, со-

ставил 15,2 млрд руб. (+11,9% за год), индивидуальным предпринимателям - 11,2 млрд руб. (+4,9%). На МФК при-

ходилось 6,9 и 9,8% выдач соответственно. Почти весь объем микрозаймов, выданных индивидуальным предпри-

нимателям и юридическим лицам, пришелся на субъекты МСП (97,5%). Средняя сумма микрозайма3 физического

лица за год выросла на 0,8 тыс. руб. и достигла 9,8 тыс. рублей. Средняя сумма микрозайма, выданного физическо-

му лицу онлайн, ниже и составляет 8 тыс. рублей. Средняя по рынку сумма микрозайма за год увеличилась на 6,2%,

до 10,9 тыс. рублей.

Объем денежных средств, привлеченных МФО, продолжает расти. В 2017 г. он составил 62 млрд руб. (+2,5%).

При этом доля средств, предоставленных физическими лицами и индивидуальными предпринимателями (в том

числе учредителями, участниками, акционерами), в совокупном объеме средств, которые были привлечены МФО,

за год увеличилась на 5,8 п.п. и достигла 30,4%, а их объем вырос до 18,8 млрд рублей. Росту показателя способ-

ствует приход на рынок новых инвесторов: за 2017 г. количество физических лиц и индивидуальных предприни-

мателей, предоставивших микрофинансовой организации денежные средства, выросло на 61% и достигло 5092

единиц, число юридических лиц увеличилось на 9,6%, до 1204 единиц. Чистая прибыль МФО за 2017 г. составила

5,3 млрд руб., что на треть меньше значения предыдущего года. МФК заработали 74,7% прибыли МФО. Собствен-

ный капитал4 за год увеличился на 8,6% и достиг 66,7 млрд рублей. Рентабельность капитала составила 8,2% годо-

вых. Необходимость создания к концу 2017 г. резервов на возможные потери по микрозаймам в 100-процентном

объеме от расчетной величины снижает прибыль микрофинансовых организаций. Давление на финансовый ре-

зультат МФО также может оказывать изменение операционных расходов, связанное с расширением штатов для

соответствия утвержденному базовому стандарту по управлению рисками.

1 Обзор подготовлен на основе данных отчетности, предоставленной 2017 МКК и 60 МФК на 16.03.2018.

2 В сумме не более 30 тыс. руб. на срок не более 30 дней.

3 В таблице в разделе 3 приведены значения показателей средней суммы микрозайма, рассчитанные на квартальной осно-

ве. В тексте приведены данные, рассчитанные за год накопленным итогом.

4 Показатель собственных средств МФК представлен согласно Указанию Банка России № 4037-У «Об установлении мето-

дики определения собственных средств (капитала) микрофинансовой компании».

1. МИКРОФИНАНСОВЫЕ ИНСТИТУТЫ

2017 год

3

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

В 2017 г. количество участников государ-

Рисунок 1.1

Динамика количества МФО

ственного реестра МФО сократилось на 317

в государственном реестре

единиц, до

2271 организаций. Годом ранее

падение было более значительным - минус

1100 компаний. Снижение числа организаций

по-прежнему в основном связано с усилени-

ем надзора Банка России, что приводит к очи-

щению рынка от недобросовестных участни-

ков. Так, за 2017 г. из реестра были исключены

сведения о 953 МФО. Количество новых участ-

ников, пришедших на рынок, составило 636.

За 2017 г. количество МФК увеличилось на 55

и составило 60 компаний на конец года. На ко-

нец декабря 2017 г. более 95% МФО состояли

в одной из трех саморегулируемых организа-

ций. Прирост портфеля по выданным микро-

займам крупных компаний компенсировал уход

с рынка большого числа мелких МФО: на конец

санной задолженности увеличилась на 77,8%,

2017 г. доля топ-20 участников по этому пока-

до 1,6 млрд рублей. В конце июня 2017 г. Бан-

зателю выросла на 1,4 п.п., до 51,3%, доля топ-

ком России был утвержден стандарт5, призван-

100 увеличилась на 0,4 п.п., до 79,1%.

ный защитить клиентов микрофинансовых ор-

Так как рынок покинули в основном слабые

ганизаций, который может также положительно

игроки, сокращение числа компаний, внесен-

сказаться на качестве активов МФО. Стан-

ных в реестр МФО, не оказало влияния на раз-

дарт ограничивает количество займов, выдан-

витие сегмента в целом. Темпы прироста порт-

ных одной МФО одному клиенту в год (с января

феля МФО ускорились: профильные активы

2019 г. - до 9 займов на срок до 30 дней; в пе-

микрофинансовых организаций за 2017 г. вы-

реходный период с июля 2017 г. - не более 10,

росли на 28,0% (за предыдущий год - на 25,3%).

кроме POS-микрозаймов и прочих займов с не-

В результате портфель микрозаймов достиг

высокими суммами и низким ставками), и коли-

112,8 млрд руб. (88,1 млрд руб. годом ранее).

чество пролонгаций (не более 5 и 7 с аналогич-

В структуре совокупного портфеля микрозай-

ных дат).

мов на физических лиц пришлось 78,7% (из них

Вслед за ростом совокупного портфеля уве-

28,6% составляют микрозаймы

«до зарпла-

личился и объем погашенной задолженности

ты» - в сумме не более 30 тыс. рублей на срок

по основному долгу по договорам микрозайма:

не более 30 дней), на индивидуальных пред-

на 38,3%, до 203,8 млрд рублей. При этом со-

принимателей - 11,1%, на юридических лиц -

отношение выданных и погашенных микрозай-

10,1%. При этом быстрее всего росла задол-

мов за год снизилось с 1,33 до 1,26. Несмотря

женность по основному долгу по микрозаймам,

на то что МФК составляют менее 3% от коли-

выданным физическим лицам, - на 33,1% с на-

чества микрофинансовых организаций, к концу

чала января по конец декабря 2017 года. В то же

2017 г. на них приходилось 52,4% от суммы за-

время темп прироста показателя по юридиче-

долженности по основному долгу по выданным

ским лицам составил 19,6%. Портфель микро-

микрозаймам и 46,3% заемщиков по действую-

займов, выданных индивидуальным предприни-

щим договорам микрозайма.

мателям, за тот же период увеличился на 6,0%.

Сумма микрозаймов, выданных за 2017 г.,

Давление на величину портфеля в 2017 г.

увеличилась на 31,2% и составила 256,1 млрд

оказал значительный размер переуступки прав

рублей. Из них 44,4% приходилось на МФК.

по микрозаймам (28,3 млрд руб.). Доля списан-

5 Базовый стандарт защиты прав и интересов физических

ной задолженности в общей сумме задолженно-

и юридических лиц - получателей финансовых услуг,

сти по выданным микрозаймам составила 1,4% оказываемых членами саморегулируемых организаций в

сфере финансового рынка, объединяющих микрофинан-

в 2017 г. (+0,4 п.п. за год). При этом сумма спи-

совые организации, утвержден Банком России 22.06.2017.

4

2017 год

1. МИКРОФИНАНСОВЫЕ ИНСТИТУТЫ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Рисунок 1.2

Рисунок 1.3

Отдельные показатели деятельности МФК и МКК

Динамика структуры выданных за квартал

на 31 декабря 2017 г. (%)

микрозаймов (млрд руб.)

Увеличение выдачи микрозаймов произошло

дукту ввиду увеличения его стоимости, что от-

как за счет финансирования физических лиц,

разилось в росте среднерыночного значения

так и за счет микрокредитования предприни-

полной стоимости кредита (ПСК), рассчитанно-

мателей. Так рост выдачи микрозаймов физи-

го по итогам III и IV кварталов 2017 года. В слу-

ческим лицам составил 34,4%, до 229,8 млрд

чае принятия разработанных Банком России

рублей. Доля МФК в этом показателе состави-

предложений по изменению законодательства

ла 48,6%. Наибольшую долю (52,2%) в объеме

произойдет снижение ПСК - планируется огра-

микрозаймов, выданных физическим лицам,

ничение максимальной ежедневной процентной

занял сегмент микрозаймов

«до зарплаты».

ставки сначала до 1,5%, потом - до 1%, а так-

Это, в первую очередь, связано с их высокой

же поэтапное снижение предельной задолжен-

оборачиваемостью. При этом годовой темп ро-

ности заемщика по договору потребительского

ста портфеля микрозаймов «до зарплаты» за-

кредита (займа) до 1,5 - кратной суммы потре-

медлился и составил 20,9% в 2017 г. (-38,3 п.п.

бительского кредита (займа) к 01.07.2020. Кро-

за год).

ме того, комплекс мер содержит предложение

Отмеченное замедление темпов роста порт-

по введению специализированного продукта,

феля микрозаймов «до зарплаты» явилось ре-

предусматривающего наделение кредиторов

зультатом планомерной работы Банка России,

правом предоставлять потребительские креди-

направленной на повышение качества оценки

ты (займы) в сумме до 10 тыс. руб. на срок до 15

рисков данного сегмента, включая совершен-

дней в специальном порядке (без соблюдения

ствование требований по формированию ре-

ограничения по процентной ставке):

зервов на возможные потери по займам для

- максимальная сумма переплаты (за ис-

микрофинансовых организаций6 и введение по-

ключением неустойки (штрафа, пени) не пре-

вышающего коэффициента7, увеличивающего

вышает 30% от суммы займа;

при расчете норматива достаточности капитала

- ежедневная сумма платежей не более

нагрузку на капитал по займам «до зарплаты».

200 руб. (при займе в сумме 10 тыс. руб.);

Одной из причин замедления темпов роста

- запрет на пролонгацию и увеличение сум-

портфеля микрозаймов

«до зарплаты» мог-

мы потребительского кредита (займа).

ло стать снижение интереса к данному про-

Это поэтапное изменение регулирования

(в течение двух лет) призвано защитить насе-

ление от рисков роста закредитованности, воз-

6 Установление новых категорий для формирования МФО

резервов на возможные потери по займам МСП (пони-

никающих в связи с неосведомленностью граж-

женные значения по сравнению с обычными ЮЛ) и PDL-

дан обо всех условиях микрозаймов.

займам (повышенные значения - 100% с 91 дня просроч-

ки).

Почти четверть

(23,3%) объема микро-

7 Коэффициент - 1,1.

займов, выданных физическим лицам, были

1. МИКРОФИНАНСОВЫЕ ИНСТИТУТЫ

2017 год

5

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Среднерыночные значения полной стоимости потребительских кредитов / займов (% годовых)

IV кв. 2016

I кв. 2017

II кв. 2017

III кв. 2017

IV кв. 2017

Потребительские микрозаймы с обеспечением в виде залога

Все допустимые сроки

66,1

69,2

66,7

69,6

77,5

Потребительские микрозаймы с иным обеспечением

До 365 дней включительно

90,3

91,1

90,1

94,7

92,7

Свыше 365 дней

50,7

52,9

51,2

49,0

47,5

Потребительские микрозаймы без обеспечения (кроме POS-микрозаймов)

До 30 дней включительно, в том числе:

- до 30 тыс. руб.

599,4

599,3

596,7

614,6

615,1

– свыше 30 тыс. руб.

105,3

105,2

101,7

99,4

109,2

От 31 до 60 дней включительно, в том числе:

- до 30 тыс. руб.

310,6

303,4

301,2

303,6

299,9

– свыше 30 тыс. руб.

91,7

84,6

93,2

93,1

93,8

От 61 до 180 дней включительно, в том числе:

- до 30 тыс. руб.

228,2

229,2

230,4

229,4

234,9

– от 30 до 100 тыс. руб.

245,3

252,3

262,0

266,1

268,4

– свыше 100 тыс. руб.

56,6

54,2

58,0

56,3

59,3

От 181 до 365 дней включительно, в том числе:

- до 30 тыс. руб.

140,0

140,0

145,5

150,0

148,2

– от 30 до 100 тыс. руб.

160,7

162,3

160,2

164,5

170,2

– свыше 100 тыс. руб.

34,9

37,1

35,1

37,7

37,1

Свыше 365 дней, в том числе:

- до 30 тыс. руб.

56,5

56,8

54,3

53,7

54,7

– от 30 до 60 тыс. руб.

51,5

53,9

49,2

48,6

45,6

– от 60 до 100 тыс. руб.

46,3

46,7

45,6

45,6

43,0

– свыше 100 тыс. руб.

33,5

34,2

33,5

32,5

32,2

POS-микрозаймы

До 365 дней включительно, в том числе:

- до 30 тыс. руб.

61,3

60,1

56,5

55,2

52,3

– от 30 до 100 тыс. руб.

53,7

53,0

49,8

50,0

39,8

– свыше 100 тыс. руб.

54,9

34,8

46,5

32,1

34,4

Свыше 365 дней

- любая сумма

47,6

45,4

41,7

40,0

36,5

Источник: Банк России.

оформлены онлайн. Доля электронного оформ-

лицами, увеличилось на 23,7%. При этом 28,6%

ления микрозаймов

«до зарплаты» выше -

таких договоров заключено онлайн. Суммар-

37,8%. Объем микрозаймов, выданных МФО

ное количество договоров с юридическими ли-

юридическим лицам, составил 15,2 млрд руб.

цами и индивидуальными предпринимателями

(+11,9% за год), индивидуальным предпринима-

составило 35 тыс. единиц. Из них 59,0% прихо-

телям - 11,2 млрд руб. (+4,9%). На МФК прихо-

дилось на юридических лиц. Небольшое коли-

дилось 6,9 и 9,8% выдач соответственно. Почти

чество договоров по этим категориям заемщи-

весь объем микрозаймов, выданных индивиду-

ков компенсируется высокой средней суммой

альным предпринимателям и юридическим ли-

микрозаймов. Максимальная средняя сумма

цам, пришелся на субъекты МСП (97,5%).

микрозайма8 наблюдалась у индивидуальных

Спрос на микрозаймы вырос: количество

предпринимателей - 777,8 тыс. рублей. Зна-

договоров микрозайма, заключенных МФО

чение показателя для юридических лиц соста-

в 2017 г., увеличилось на 23,6%, до 23,5 млн

(из которых 35,3% приходится на МФК). Коли-

8 В таблице раздела 3 приведены квартальные значения по-

чество договоров, заключенных с физическими

казателей средней суммы.

6

2017 год

1. МИКРОФИНАНСОВЫЕ ИНСТИТУТЫ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

вило 733,8 тыс. рублей. Укрупнению микрозай-

Рисунок 1.4

Отдельные показатели деятельности МФК и МКК

мов способствовало внесение поправок в закон

за 2017 г. (%)

«О микрофинансовой деятельности и микро-

финансовых организациях»9, согласно которым

максимально допустимый размер микрозайма

для юридических лиц и индивидуальных пред-

принимателей был увеличен с 1 до 3 млн руб

лей. При этом 97,8% договоров с индивиду-

альными предпринимателями и юридическими

лицами приходится на субъекты МСП. Средняя

сумма микрозайма физического лица за год

выросла на 0,8 тыс. руб. и достигла 9,8 тыс.

рублей. Средняя сумма микрозайма, выданно-

го физическому лицу онлайн, ниже и составля-

ет 8 тыс. рублей. Значение показателя по ми-

крозаймам «до зарплаты» было равно 6,6 тыс.

рублей. Средняя по рынку сумма микрозайма

до 18,8 млрд рублей. При этом на физических

за год увеличилась на 6,2%, до 10,9 тыс. руб

лиц, не являющихся участниками и акционера-

лей.

ми, пришлось 56,8% этого объема (10,7 млрд

Чистая прибыль МФО за 2017 г. состави-

руб.,

+20,9% за год). Росту показателя спо-

ла 5,3 млрд руб., что на треть меньше значе-

собствует приход новых инвесторов на рынок:

ния предыдущего года. МФК заработали 74,7%

за 2017 г. количество физических лиц и индиви-

прибыли МФО. Собственный капитал за год

дуальных предпринимателей, предоставивших

увеличился на 8,6% и достиг 66,7 млрд рублей.

микрофинансовой организации денежные сред-

Рентабельность капитала за 2017 г. составила

ства, выросло на 61% и достигло 5092 единиц,

8,2% годовых. Необходимость создания к концу

число юридических лиц увеличилось на 9,6%,

2017 г. резервов на возможные потери по ми-

до 1204 единиц. Приток инвестиций физиче-

крозаймам в 100-процентном объеме от расчет-

ских лиц в МФО происходит на фоне сниже-

ной величины снижает прибыль микрофинан-

ния ставок по депозитам кредитных организа-

совых организаций. Давление на финансовый

ций. Средневзвешенная ставка по банковским

результат МФО также может оказывать измене-

депозитам физических лиц (до 1 года), кро-

ние операционных расходов, связанное с рас-

ме «до востребования», снизилась за 2017 г.

ширением штатов для соответствия утверж-

на 1,2 п.п., до 6,1%10. О приходе на рынок МФО

денному базовому стандарту по управлению

инвесторов с меньшими суммами говорит сни-

рисками.

жение среднего размера займа, предостав-

Объем денежных средств, привлеченных

ленного микрофинансовой организации. Так,

МФО, продолжает расти. В 2017 г. он составил

на конец 2017 г. средний размер привлечен-

62 млрд руб. (+2,5%). При этом доля средств,

ных инвестиций от одного инвестора - физиче-

предоставленных физическими лицами/инди-

ского лица или индивидуального предпринима-

видуальными предпринимателями (в том чис-

теля составил 3,7 млн руб., что на 1 млн руб.

ле учредителями, участниками, акционера-

меньше, чем годом ранее. Средний размер ин-

ми), в совокупном объеме средств, которые

вестиций от юридического лица также сокра-

были привлечены МФО, за год увеличилась

тился и составил 35,9 млн руб. (-5,7 млн руб.),

на 5,8 п.п. и достигла 30,4%, а их объем вырос

а доля кредитных организаций в общем объеме

средств, привлеченных МФО от юридических

9 Поправки к Федеральному закону от 02.07.2010 № 151ФЗ

лиц, составила 32,2% (+5,5 п.п. за год).

«О микрофинансовой деятельности и микрофинансо-

Таким образом, в поисках доходности ин-

вых организациях», внесенные Федеральным законом

от 29.12.2015 № 407ФЗ «О внесении изменений в отдель-

весторы присматриваются к более рискован-

ные законодательные акты Российской Федерации и при-

знании утратившими силу отдельных положений законо-

дательных актов Российской Федерации».

1. МИКРОФИНАНСОВЫЕ ИНСТИТУТЫ

2017 год

7

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Рисунок 1.5

Рисунок 1.6

Динамика структуры привлеченных денежных средств

Динамика структуры привлечения денежных средств

(млрд руб.)

в 2017 г. (млрд руб.)

ным вложениям (страхование вложений в МФО,

зического лица в МФК от 1,5 млн руб. призва-

в отличие от банковских депозитов, не предус-

ны защитить неквалифицированных инвесто-

мотрено). При этом внедрение эффективных

ров микрофинансовых компаний.

моделей управления рисками МФО, созда-

Доли физических лиц и индивидуаль-

нию которых способствует стандарт управле-

ных предпринимателей в структуре денеж-

ния рисками11, утвержденный Банком России

ных средств, привлеченных МФК и МКК, со-

в III квартале 2017 г., приведет к повышению

поставимы. За 2017 г. они составили 32,2%

надежности и финансовой устойчивости ми-

у МФК и 27,9% у МКК. Средний размер инве-

крофинансовых организаций. В стандарте вы-

стиций от физического лица или индивиду-

делены основные группы рисков, а также опре-

ального предпринимателя (в том числе от уч-

делен функционал и внутренние процедуры

редителей, участников, акционеров) у МКК

компаний по управлению рисками. В качестве

составляет 3,8 млн руб., у МФК - 3,7 млн руб

основных групп рисков указаны кредитные,

лей. При этом средний размер привлеченных

операционные, правовые риски, а также риски

инвестиций от одного инвестора - юридическо-

ликвидности. МФК и МКК с портфелем займов

го лица у МФК более чем на 100 млн руб. пре-

не менее 1 млрд руб. (на 31 декабря 2017 г.) бу-

вышает значение МКК (18,9 млн руб.) и дости-

дут обязаны сформировать отдельные струк-

гает 123,3 млн рублей.

турные подразделения по управлению рисками.

На конец декабря 2017 г. сумма задолженно-

До утверждения базового стандарта требова-

сти МФО по процентам и основному долгу пе-

ний к риск-системам МФО не существовало.

ред юридическими и физическими лицами или

Проверять выполнение требований стандарта

индивидуальными предпринимателями (с уче-

будут СРО. Компании, которые не смогут со-

том задолженности перед учредителями, участ-

ответствовать новым требованиям и внедрить

никами, акционерами) составила 83,8 млрд руб.

необходимую систему управления рисками,

(67,6 млрд руб. на аналогичную дату преды

покинут СРО. Жесткие требования к управле-

дущего года). Остаток задолженности по ос-

нию рисками, запрет на привлечение средств

новному долгу по договорам займа, заклю-

физических лиц12 и индивидуальных предпри-

ченным с юридическими лицами

(с учетом

нимателей небольшими компаниями13, а также

кредитных организаций), был равен 56,7 млрд

установление минимальной суммы вклада фи-

руб. (+10,5 млрд руб. за год), с физическими

лицами и индивидуальными предпринимателя-

11 Базовый стандарт по управлению рисками микрофинан-

ми - 23,1 млрд руб. (+5,1 млрд руб.). Величина

совых организаций утвержден Банком России 27.07. 2017.

задолженности МФО перед банками за год сни-

12 За исключением средств учредителей/участников/акци-

онеров

зилась на 2,6 млрд руб., до 15,4 млрд рублей.

13 МКК.

8

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

2. КООПЕРАТИВЫ1 И ЛОМБАРДЫ

Темп сокращения портфеля займов, выдан-

В 2017 г. количество кооперативов и лом-

бардов на рынке уменьшилось. По состоянию ных ломбардами в 2017 г., ускорился и соста-

на конец 2017 г. количество ломбардов соста- вил -4,0% (-0,9% за год). В абсолютном выраже-

вило 5782 (-1633 за 2017 г.), кредитных потре- нии портфель займов уменьшился до 33,4 млрд

бительских кооперативов - 2666 (-393), сель- рублей. Число заемщиков за год незначитель-

скохозяйственных кредитных потребительских но снизилось и по состоянию на конец декабря

кооперативов - 1242 (-228), жилищных накопи-

2017 г. составляет 2535 тыс. человек. За 2017 г.

тельных кооперативов - 63 (-6).

в сегменте ломбардов отмечается значитель-

Рисунок 2.1

Рисунок 2.3

Динамика количества жилищных

Динамика количества сельскохозяйственных

накопительных кооперативов

кредитных потребительских кооперативов

Рисунок 2.2

Рисунок 2.4

Динамика количества кредитных

Динамика количества

потребительских кооперативов

ломбардов

1 КПК и СКПК.

2. КООПЕРАТИВЫ И ЛОМБАРДЫ

2017 год

9

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

ный рост концентрации портфеля займов. Так,

Объем средств, привлеченных КПК от пай-

количество ломбардов, формирующих

80%

щиков за

2017 г., сократился на

11,8%,

совокупного портфеля займов, уменьшилось

с 88,1 до 78,3 млрд рублей.

за IV квартал 2017 г. на 48 компаний и состави-

За 2017 г. отмечено увеличение портфеля

ло 286 организаций.

займов СКПК - с 13 до 13,7 млрд руб., или 5,4%.

За 2017 г. портфель займов КПК уменьшил-

Объем средств, привлеченных СКПК от пайщи-

ся на 0,4 млрд руб., или на 0,7%, до 54,5 млрд

ков за 2017 г., увеличился на 55%, до 10,6 млрд

рублей. Также за год отмечено снижение об-

рублей. Также в 2017 г. отмечен некоторый рост

щего количества пайщиков КПК - на 9,2%.

общего количества пайщиков СКПК - на 8,9%.

10

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

МИКРОФИНАНСОВЫХ институтов

Наименование ключевых показателей

Единица

31.12.2016

31.03.2017

30.06.2017

30.09.2017

31.12.2017

Изменение

деятельности микрофинансовых организаций

измере-

за год, %

ния

Количество микрофинансовых организаций (да-

ед.

2 588

2 462

2 330

2 289

2 271

-12,2

лее - МФО)

Изменение количества микрофинансовых органи-

ед.

-585

-126

-132

-41

-18

заций (за квартал)

Количество жилищных накопительных коопера-

ед.

69

67

65

64

63

-8,7

тивов

Изменение количества жилищных накопительных

ед.

-2

-2

-2

-1

-1

кооперативов (за квартал)

Количество кредитных потребительских коопера-

ед.

3 059

2 936

2 922

2 783

2 666

-12,8

тивов

Изменение количества кредитных потребительских

ед.

-139

-123

-14

-139

-117

кооперативов (за квартал)

Количество сельскохозяйственных кредитных по-

ед.

1 470

1 418

1 395

1 314

1 242

-15,5

требительских кооперативов

Изменение количества сельскохозяйственных кре-

ед.

-92

-52

-23

-81

-72

дитных потребительских кооперативов (за квартал)

Количество ломбардов

ед.

7 415

7 143

7 015

6 047

5 782

-22,0

Изменение количества ломбардов (за квартал)

ед.

-14

-272

-128

-968

-265

Количество договоров микрозайма, заключенных

за отчетный период, в том числе:

ед.

19 015 101

5 693 239

11 353 649

16 683 647

23 498 837

23,6

структура заключенных договоров микрозайма:

индивидуальными предпринимателями

ед.

25 310

3 520

6 889

12 001

14 362

-43,3

юридическими лицами

ед.

19 363

3 517

11 698

17 819

20 675

6,8

физическими лицами (потребительские микро-

ед.

18 970 428

5 686 203

11 335 062

16 653 827

23 463 800

23,7

займы), в том числе:

в сумме не более 45 тыс. руб. на срок не более

ед.

12 985 527

3 679 535

7 064 368

X

X

X

60 дней включительно

в сумме не более 30 тыс. руб. на срок не более

ед.

X

X

X

X

18 193 757

X

30 дней включительно

по выданным онлайн-микрозаймам,

ед.

3 663 015

1 381 820

2 830 213

nd**

nd**

X

в том числе:

выданным в сумме не более 45 тыс. руб.

ед.

3 513 517

1 328 079

2 694 466

nd**

nd**

X

на срок не более 60 дней включительно

прочие

ед.

2 321 886

624 848

1 440 481

nd**

nd**

X

Количество договоров микрозайма, заключенных

ед.

5 708 576

5 693 239

5 660 410

5 329 998

6 815 190

19,4

за отчетный квартал, в том числе:

индивидуальными предпринимателями

ед.

5 489

3 520

3 369

5 112

2 361

-57,0

юридическими лицами

ед.

7 511

3 517

8 181

6 121

2 856

-62,0

физическими лицами (потребительские микро-

ед.

5 695 576

5 686 203

5 648 859

5 318 765

6 809 973

19,6

займы), в том числе:

в сумме не более 45 тыс. руб. на срок не более

ед.

3 215 436

3 679 535

3 384 833

nd**

nd**

X

60 дней включительно

по выданным онлайн-микрозаймам, в том чис-

ед.

1 918 623

1 381 820

1 448 393

nd**

nd**

X

ле:

выданным в сумме не более 45 тыс. руб.

ед.

1 854 389

1 328 079

1 366 387

nd**

nd**

X

на срок не более 60 дней включительно

прочие

ед.

561 517

624 848

815 633

nd**

nd**

X

3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

2017 год

11

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Наименование ключевых показателей

Единица

31.12.2016

31.03.2017

30.06.2017

30.09.2017

31.12.2017

Изменение

деятельности микрофинансовых организаций

измере-

за год, %

ния

Концентрация по активам (сумма задолженности по основному долгу по выданным микрозаймам на конец отчетного периода)

top-20

%

49,9

50,7

53,2

53,3

51,3

1,4

top-100

%

78,7

79,5

80,2

80,1

79,1

0,4

Профильные активы (сумма задолженности по ос-

новному долгу по выданным микрозаймам на ко-

млн руб.

88 104,8

96 399,3

104 106,1

111 793,4

112 759,1

28,0

нец отчетного периода), в том числе:

структура портфеля микрозаймов:

индивидуальным предпринимателям

млн руб.

11 858,2

11 878,1

10 806,4

12 478,8

12 570,4

6,0

юридическим лицам

млн руб.

9 540,9

10 267,2

10 040,5

10 855,1

11 408,9

19,6

физическим лицам, в том числе:

млн руб.

66 705,8

74 254,0

83 259,2

88 459,5

88 779,7

33,1

выданным в сумме не более 45 тыс. руб.

млн руб.

14 116,2

15 167,2

16 452,6

X

X

X

на срок не более 60 дней включительно

выданным в сумме не более 30 тыс. руб.

млн руб.

X

X

X

X

25 381,4

X

на срок не более 30 дней включительно

выданным онлайн-микрозаймам, в том числе:

млн руб.

9 159,4

10 891,2

12 632,6

nd**

nd**

X

в сумме не более 45 тыс. руб. на срок не бо-

млн руб.

6 882,6

8 244,6

9 642,2

nd**

nd**

X

лее 60 дней включительно

прочие

млн руб.

43 430,2

48 195,7

54 174,1

nd**

nd**

X

Сумма задолженности по процентам по выданным

млн руб.

31 679,4

39 674,7

45 159,4

52 110,9

42 418,6

33,9

микрозаймам на конец отчетного периода

Капитал

млн руб.

61 407,8

65 242,7

67 106,9

69 205,4

66 709,0

8,6

Чистая прибыль

млн руб.

7 907,4

3 357,9

5 564,6

6 246,4

5 266,7

-33,4

Сумма микрозаймов, выданных за отчетный пери-

од, в том числе:

млн руб.

195 169,8

56 644,2

121 082,5

179 732,2

256 106,0

31,2

структура выдачи микрозаймов МФО:

индивидуальным предпринимателям

млн руб.

10 644,4

2 317,6

4 845,1

8 238,9

11 170,7

4,9

юридическим лицам

млн руб.

13 555,1

2 615,5

7 203,5

11 797,1

15 170,8

11,9

физическим лицам, в том числе:

млн руб.

170 970,3

51 711,1

109 033,9

159 696,2

229 764,6

34,4

выданным в сумме не более 45 тыс. руб.

млн руб.

82 165,9

23 250,3

45 931,0

X

X

X

на срок не более 60 дней включительно

в сумме не более 30 тыс. руб. на срок не более

млн руб.

X

X

X

X

119 920,3

X

30 дней включительно

по выданным онлайн-микрозаймам, в том чис-

млн руб.

28 006,1

10 287,3

22 921,1

nd**

nd**

X

ле:

в сумме не более 45 тыс. руб. на срок не бо-

млн руб.

23 953,9

8 939,0

19 290,5

nd**

nd**

X

лее 60 дней включительно

прочие микрозаймы

млн руб.

60 798,2

18 173,4

40 181,8

nd**

nd**

X

Доля микрозаймов физическим лицам в общей

стоимости выданных за отчетный период микро-

%

87,6

91,3

90,0

88,9

89,7

X

займов

3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

12

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Наименование ключевых показателей

Единица

31.12.2016

31.03.2017

30.06.2017

30.09.2017

31.12.2017

Изменение

деятельности микрофинансовых организаций

измере-

за год, %

ния

Сумма микрозаймов, выданных за отчетный квар-

тал, в том числе:

млн руб.

53 842,8

56 644,2

64 438,3

58 649,7

76 373,9

41,8

структура выдачи микрозаймов МФО:

индивидуальным предпринимателям

млн руб.

3 223,0

2 317,6

2 527,4

3 393,8

2 931,8

-9,0

юридическим лицам

млн руб.

4 414,1

2 615,5

4 588,1

4 593,5

3 373,7

-23,6

физическим лицам, в том числе:

млн руб.

46 205,7

51 711,1

57 322,8

50 662,3

70 068,4

51,6

выданным в сумме не более 45 тыс. руб.

млн руб.

20 621,3

23 250,3

22 680,7

nd**

nd**

X

на срок не более 60 дней включительно

по выданным онлайн-микрозаймам, в том чис-

млн руб.

14 531,2

10 287,3

12 633,8

nd**

nd**

X

ле:

в сумме не более 45 тыс. руб. на срок не бо-

млн руб.

13 138,3

8 939,0

10 351,4

nd**

nd**

X

лее 60 дней включительно

прочие микрозаймы

млн руб.

11 053,3

18 173,4

22 008,4

nd**

nd**

X

Доля микрозаймов физическим лицам в общей

стоимости выданных за отчетный квартал микро-

%

85,8

91,3

89,0

86,4

91,7

-2,6

займов

Средняя сумма микрозайма, выданных за отчет-

тыс. руб

9,4

9,9

11,4

11,0

11,2

18,8

ный квартал, в том числе:

индивидуальным предпринимателям

тыс. руб.

587,2

658,4

750,2

663,9

1 241,8

111,5

юридическим лицам

тыс. руб.

587,7

743,7

560,8

750,5

1 181,3

101,0

физическим лицам, в том числе:

тыс. руб.

8,1

9,1

10,1

9,5

10,3

26,8

выданным в сумме не более 45 тыс. руб.

тыс. руб.

6,4

6,3

6,7

nd**

nd**

X

на срок не более 60 дней включительно

по выданным онлайн-микрозаймам, в том чис-

тыс. руб.

7,6

7,4

8,7

nd**

nd**

X

ле:

в сумме не более 45 тыс. руб. на срок не бо-

тыс. руб.

7,1

6,7

7,6

nd**

nd**

X

лее 60 дней включительно

прочие микрозаймы

тыс. руб.

19,7

29,1

27,0

nd**

nd**

X

Сумма денежных средств и /или стоимость иного

имущества, поступившая в погашение задолжен-

млн руб.

147 322,5

46 029,3

94 214,8

144 265,1

203 757,2

38,3

ности по основному долгу по договорам микрозай-

мов за отчетный период, в том числе:

сумма денежных средств

млн руб.

146 129,6

45 715,9

93 404,0

143 157,9

202 914,1

38,9

Соотношение выданных и погашенных микрозай-

%

132,5

123,1

128,5

124,6

125,7

-5,1

мов за отчетный период

Сумма денежных средств и/или стоимость иного

имущества, поступившая в погашение задолженно-

млн руб.

59 309,1

18 679,8

37 874,8

58 448,1

81 288,3

37,1

сти по процентам по договорам микрозайма

Сумма денежных средств и/или стоимость иного

имущества, поступившая в погашение задолжен-

млн руб.

2 264,0

299,3

545,3

1 242,2

1 128,5

-50,2

ности по неустойке (штрафы и пени) по договорам

микрозайма

Сумма задолженности по микрозаймам, списанной

млн руб.

2 937,2

450,0

808,7

2 607,6

3 936,9

34,0

за отчетный период

Доля списанной задолженности по микрозаймам

в общей сумме задолженности по выданным ми-

%

3,3

0,5

0,8

2,3

3,5

0,2

крозаймам

3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

2017 год

13

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Наименование ключевых показателей

Единица

31.12.2016

31.03.2017

30.06.2017

30.09.2017

31.12.2017

Изменение

деятельности микрофинансовых организаций

измере-

за год, %

ния

Средства, привлеченные для осуществления микрофинансовой деятельности (на конец отчетного периода)

Сумма задолженности по основному долгу по до-

говорам займа и кредитным договорам, заключен-

млн руб.

46 169,9

47 626,5

52 159,5

56 510,6

56 677,0

22,8

ным с юридическими лицами, в том числе:

по договорам, заключенным с кредитными ор-

млн руб.

17 990,4

17 808,3

17 023,9

16 449,5

15 383,7

-14,5

ганизациями

Остаток задолженности по привлеченным сред-

ствам по договорам, заключенным с юридически-

млн руб.

28 179,5

29 818,2

35 135,5

40 061,2

41 293,3

46,5

ми лицами

Сумма задолженности по процентам по догово-

рам займа и кредитным договорам, заключенным

млн руб.

2 634,2

3 109,0

3 200,6

3 651,5

2 886,0

9,6

с юридическими лицами

Сумма задолженности по основному долгу по до-

говорам займа, заключенным с физическими лица-

млн руб.

18 063,4

18 354,7

21 515,1

22 012,6

23 147,2

28,1

ми и индивидуальными предпринимателями

Сумма задолженности по процентам по договорам

займа, заключенным с физическими лицами и ин-

млн руб.

751,4

825,6

865,5

1 145,3

1 109,9

47,7

дивидуальными предпринимателями

Количество лиц, предоставивших микрофинансовой организации денежные средства (за отчетный период):

юридических лиц, по договорам займа и кре-

ед.

1 099

573

832

1 152

1 204

9,6

дитным договорам

физических лиц и индивидуальных предприни-

ед.

3 162

1 805

2 912

3 237

5 092

61,0

мателей, по договорам займа

Сумма денежных средств, предоставленных ми-

крофинансовой организации (за отчетный пери-

млн руб.

60 482,9

16 529,0

33 649,4

43 405,8

62 020,3

2,5

од), в том числе

структура привлеченных денежных средств МФО:

юридическими лицами по договорам займа

млн руб.

45 638,1

10 960,1

22 082,2

30 458,4

43 180,4

-5,4

и кредитным договорам, в том числе:

предоставленных кредитными организа-

млн руб.

12 203,5

4 593,8

6 370,5

7 136,0

13 900,8

13,9

циями

физическими лицами и индивидуальными

предпринимателями по договорам займа, в том

млн руб.

14 844,8

5 568,8

11 567,2

12 947,4

18 839,8

26,9

числе:

не являющимися учредителями (членами,

млн руб.

8 853,4

3 272,6

6 218,8

6 604,6

10 705,7

20,9

участниками, акционерами)

Количество МФО, привлекающих займы от сторон-

них физических лиц и индивидуальных предприни-

ед.

119

57

62

52

34

-71,4

мателей, не являющихся учредителями (членами,

участниками, акционерами)

Сумма денежных средств, предоставленных ми-

крофинансовой организации (за отчетный квар-

млн руб.

14 803,0

16 529,0

17 120,4

9 756,5

18 614,4

25,7

тал):

юридическими лицами по договорам займа

млн руб.

9 735,3

10 960,1

11 122,0

8 376,2

12 722,0

30,7

и кредитным договорам, в том числе:

предоставленных кредитными организа-

млн руб.

-160,2

4 593,8

1 776,6

765,5

6 764,8

-4322,7

циями

физическими лицами и индивидуальными

предпринимателями по договорам займа, в том

млн руб.

5 067,7

5 568,8

5 998,3

1 380,2

5 892,4

16,3

числе:

не являющимися учредителями (членами,

млн руб.

3 187,6

3 272,6

2 946,2

385,8

4 101,1

28,7

участниками, акционерами)

3. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

14

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Наименование ключевых показателей

Единица

31.12.2016

31.03.2017

30.06.2017

30.09.2017

31.12.2017

Изменение

деятельности микрофинансовых организаций

измере-

за год, %

ния

Общая сумма займов, не являющихся микрозай-

мами, выданных микрофинансовой организацией

млн руб.

20 707,4

4 546,3

11 086,1

15 628,3

30 532,5

47,4

за отчетный период

Количество займов, не являющихся микрозайма-

ми, выданных микрофинансовой организацией

ед.

10 003

6 047

7 204

10 306

13 755

37,5

за отчетный период

Сумма задолженности по займам, не являющимся

микрозаймами, выданным микрофинансовой орга-

млн руб.

15 777,8

11 681,2

13 037,6

21 498,4

26 878,8

70,4

низацией, на конец отчетного периода

Приобретение и уступка прав требований по договорам микрозайма, займа и кредитным договорам

Количество договоров микрозайма, займа и кре-

дитных договоров, права требования по которым

ед.

223 984

41 582

67 246

104 727

595 345

165,8

были приобретены микрофинансовой организаци-

ей в отчетном периоде, в том числе:

количество договоров микрозайма

ед.

170 403

22 448

44 019

81 416

321 363

88,6

Вложения в приобретенные микрофинансовой ор-

ганизацией права требования по договорам микро-

млн руб.

1 579

1 093

1 220

2 088

2 458

55,6

займа, займа и кредитным договорам, на конец от-

четного периода, в том числе:

по договорам микрозайма

млн руб.

1 023

857

1 108

1 688

2 034

98,8

Сумма денежных средств, уплаченных микрофи-

нансовой организацией за приобретенные пра-

ва требования по договорам микрозайма, займа

млн руб.

1 783

237

332

845

3 121

75,1

и кредитным договорам, за отчетный период, в том

числе:

за приобретенные права требования по догово-

млн руб.

1 322

95

229

645

1 142

-13,6

рам микрозайма

Сумма задолженности по договорам микрозай-

ма, займа и кредитным договорам, права требова-

ния по которым были приобретены микрофинан-

млн руб.

47 227

50 979

52 508

56 736

22 609

-52,1

совой организацией, на конец отчетного периода,

в том числе:

по договорам микрозайма, в том числе:

млн руб.

46 755

50 732

52 229

56 403

22 204

-52,5

по основному долгу

млн руб.

3 571

3 699

3 044

3 776

3 185

-10,8

Количество договоров микрозайма, займа и кре-

дитных договоров, права требования по которым

ед.

1 851 769

391 814

870 003

1 424 966

2 979 515

60,9

были уступлены микрофинансовой организацией

в отчетном периоде

Сумма задолженности по договорам микрозайма,

займа и кредитным договорам, права требования

млн руб.

61 679

6 161

16 309

25 520

127 231

106,3

по которым были уступлены микрофинансовой ор-

ганизацией за отчетный период, в том числе:

по договорам микрозайма, в том числе:

млн руб.

24 191

5 982

13 691

22 567

99 111

309,7

по основному долгу

млн руб.

10 310

2 737

6 649

10 966

28 354

175,0

Сумма денежных средств, полученных микрофи-

нансовой организацией за реализованные пра-

ва требования по договорам микрозайма, займа

млн руб.

10 930

1 254

3 376

6 039

16 288

49,0

и кредитным договорам, за отчетный период, в том

числе:

за реализованные права требования по догово-

млн руб.

5 912

1 125

2 363

4 856

11 022

86,4

рам микрозайма

2017 год

15

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

4. МЕТОДИЧЕСКИЕ ПОЯСНЕНИЯ К КЛЮЧЕВЫМ

ПОКАЗАТЕЛЯМ МИКРОФИНАНСОВЫХ институтов

Общие положения

Характеристика отдельных

показателей

В разделе 2 представлена таблица, от-

ражающая динамику изменения агрегиро-

Количественные показатели

ванных показателей, характеризующих де-

ятельность микрофинансовых организаций

Количество организаций в ежекварталь-

в течение отчетного периода (далее - По-

ной динамике на указанную отчетную дату по-

казатели МФО): сведения о микрозаймах

казывает общее число действующих субъек-

и средствах, привлеченных от юридических

тов рынка микрофинансирования. Отдельно

и физических лиц.

выделяется количество МФО, жилищных на-

Показатели МФО рассчитываются Бан-

копительных кооперативов, кредитных потре-

ком России ежеквартально на основе отчет-

бительских кооперативов, сельскохозяйствен-

ности, представляемой МФО в Банк России

ных кредитных потребительских кооперативов,

в соответствии с требованиями Федерально-

ломбардов.

го закона от 02.07.2010 № 151-ФЗ «О микро-

Сведения о субъектах рынка микрофи-

финансовой деятельности и микрофинансо-

нансирования подлежат внесению в государ-

вых организациях».

ственные реестры субъектов рынка микрофи-

Показатели МФО приводятся как за от-

нансирования.

четный период, так и за несколько преды

Изменения количества организаций пока-

дущих ему периодов.

зывают, насколько изменилось количество ор-

Источником Показателей МФО являют-

ганизаций за отчетный квартал.

ся формы отчета о микрофинансовой дея-

Показатель «Количество договоров ми-

тельности микрофинансовой организации,

крозайма, заключенных за отчетный пе-

утвержденные Указанием Банка России

риод/квартал» отражает данные о количе-

от

24.05.2017

№ 4383-У «О формах, сро-

стве договоров микрозайма, заключенных

ках и порядке составления и представле-

микрофинансовой организацией в течение

ния в Банк России отчетности микрофинан-

отчетного периода. В данный показатель

совыми компаниями и микрокредитными

включаются сведения как по действующим

компаниями, порядке и сроках раскрытия

договорам микрозайма, так и по догово-

бухгалтерской

(финансовой) отчетности

рам микрозайма, по которым в течение от-

и аудиторского заключения микрофинан-

четного периода заемщики полностью по-

совой компании», Указанием Банка Рос-

гасили свои обязательства. В указанный

сии от 11.03.2016 № 3979-У «О формах, сро-

показатель не включается информация

ках и порядке составления и представления

о количестве договоров микрозайма, займа

в Банк России документов, содержащих от-

и кредитных договоров, приобретенных ми-

чет о микрофинансовой деятельности и от-

крофинансовой организацией по договорам

чет о персональном составе руководящих

уступки прав требования.

органов микрофинансовой организации»

Информация об общем количестве до-

(далее - Отчетность МФО).

говоров микрозайма разделяется на сведе-

4. МЕТОДИЧЕСКИЕ ПОЯСНЕНИЯ К КЛЮЧЕВЫМ

16

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

ПОКАЗАТЕЛЯМ МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

ния о количестве договоров микрозайма,

Сумма микрозаймов, выданных за отчет-

заключенных с индивидуальными предпри-

ный период/квартал, отражает общую сумму

нимателями, юридическими лицами и физи-

микрозаймов, выданных микрофинансовой ор-

ческими лицами, не являющимися индиви-

ганизацией за отчетный период/квартал. От-

дуальными предпринимателями.

дельно представлены суммы микрозаймов,

В настоящем показателе и в следующих по-

выданных микрофинансовой организацией

казателях МФО под онлайн-микрозаймами по-

за отчетный период/квартал индивидуальным

нимаются микрозаймы, договоры по которым

предпринимателям, юридическим лицам и фи-

заключены через информационно-телеком-

зическим лицам, не являющимся индивидуаль-

муникационную сеть «Интернет» и денежные

ными предпринимателями.

средства по которым предоставлены физиче-

Показатель

«Доля микрозаймов физи-

скому лицу в безналичной форме.

ческим лицам в общем объеме выданных

Концентрация - относительная величина

за отчетный период микрозаймов» рассчи-

лидирующих на рынке микрофинансирования

тывается как отношение суммы микрозаймов,

МФО по общему объему суммы задолженности

выданных микрофинансовой организацией

по выданным микрозаймам.

за отчетный период физическим лицам к об-

щей сумме микрозаймов, выданных микрофи-

Финансовые показатели

нансовой организацией за отчетный период.

Показатель «Профильные активы (сумма

Сумма денежных средств и/или стои-

задолженности по основному долгу по вы-

мость иного имущества, поступившая в по-

данным микрозаймам на конец отчетно-

гашение задолженности по основному дол-

го периода)» отражает сумму задолженности

гу по договорам микрозаймов за отчетный

по основному долгу по выданным микрофинан-

период, отражает сведения о сумме денеж-

совой организацией микрозаймам на конец от-

ных средств и/или стоимости иного имущества,

четного периода. В указанную строку не вклю-

полученных микрофинансовой организаци-

чается сумма задолженности по основному

ей в счет погашения задолженности по основ-

долгу по договорам микрозайма, займа и кре-

ному долгу по договорам микрозайма, в том

дитным договорам, приобретенным микрофи-

числе не погашенным в установленный срок.

нансовой организацией по договорам уступки

В данный показатель включаются сведения как

прав требования.

по действующим договорам микрозайма, так

Сумма задолженности по процентам

и по договорам микрозайма, по которым в те-

по выданным микрозаймам отражает сум-

чение отчетного периода заемщики полностью

му задолженности по процентам по выданным

погасили свои обязательства. В указанный по-

микрофинансовой организацией микрозай-

казатель не включается информация о сумме

мам на конец отчетного периода. В указанную

денежных средств и/или стоимости иного иму-

строку не включается сумма задолженности

щества, поступивших в счет погашения задол-

по процентам по договорам микрозайма, займа

женности по начисленным процентам и по неу-

и кредитным договорам, приобретенным микро-

стойке (штрафам и пеням), а также информация

финансовой организацией по договорам уступ-

о сумме денежных средств и/или стоимости

ки прав требования. В настоящем показателе

иного имущества, поступивших в счет погаше-

и в следующих показателях МФО под процента-

ния задолженности по договорам микрозайма,

ми понимается любой заранее установленный

займа и кредитным договорам, приобретенным

договором микрозайма доход по микрозайму.

микрофинансовой организацией по договору

Капитал - агрегированная величина разде-

уступки прав требования.

ла III «Капитал и резервы» («Целевое финан-

Сумма задолженности по микрозаймам,

сирование» для некоммерческих организаций)

списанной за отчетный период, отражает

бухгалтерского баланса МФО.

сумму списанной за отчетный период задол-

Чистая прибыль - агрегированная величи-

женности по договорам микрозайма, признан-

на чистой прибыли (убытка) по всем видам

ной в соответствии с действующим законода-

деятельности.

тельством Российской Федерации безнадежной

4. МЕТОДИЧЕСКИЕ ПОЯСНЕНИЯ К КЛЮЧЕВЫМ

2017 год

17

ПОКАЗАТЕЛЯМ МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

(нереальной к взысканию). В указанный пока-

не включаются сведения о процентах, начис-

затель не включается информация о сумме,

ленных по договорам займа, заключенным

списанной за отчетный период задолженности

с физическими лицами и индивидуальными

по договорам микрозайма, займа и кредитным

предпринимателями, а также задолженности

договорам, приобретенным микрофинансовой

по неустойке (штрафам и пеням) по договорам

организацией по договору уступки прав требо-

займа;

вания.

- сумма задолженности по процентам

Показатель «Доля списанной задолжен-

по договорам займа, заключенным с физи-

ности по микрозаймам в общей сумме за-

ческими лицами и индивидуальными пред-

долженности по выданным микрозаймам»

принимателями, на конец отчетного перио-

рассчитывается как отношение суммы спи-

да отражает задолженность микрофинансовой

санной за отчетный период задолженности

организации по процентам, начисленным в со-

по микрозаймам к общей сумме задолжен-

ответствии с договорами займа, заключенны-

ности по выданным микрозаймам.

ми с физическими лицами и индивидуальными

Средства, привлеченные для осуществле-

предпринимателями. В указанный показатель

ния микрофинансовой деятельности, вклю-

не включаются сведения о задолженности

чают в себя следующие показатели:

по основному долгу и неустойке (штрафах, пе-

- сумма задолженности по договорам

нях) по договорам займа.

займа и кредита, заключенным с юридиче-

Количество лиц, предоставивших ми-

скими лицами, на конец отчетного перио-

крофинансовой организации денежные

да отражает задолженность микрофинансовой

средства за отчетный период, отражает ко-

организации по основному долгу по договорам

личество юридических лиц, физических лиц

займа и кредитным договорам, заключенным

и индивидуальных предпринимателей, пре-

с юридическими лицами. В указанный показа-

доставивших микрофинансовой организа-

тель не включаются сведения о процентах, на-

ции денежные средства по договорам займа

численных по договорам займа и кредитным

и кредитным договорам за отчетный период.

договорам, заключенным с юридическими ли-

В указанный показатель включаются сведе-

цами, а также задолженности по неустойке

ния как по договорам займа (и кредитным до-

(штрафам и пеням) по договорам займа и кре-

говорам), не погашенным на конец отчетного

дитным договорам;

периода, так и по договорам займа (и кредит-

- сумма задолженности по процентам

ным договорам), обязательства по которым

по договорам займа и кредита, заключен-

были погашены микрофинансовой организаци-

ным с юридическими лицами, на конец от-

ей в отчетном периоде.

четного периода отражает задолженность ми-

Сумма денежных средств, предоставлен-

крофинансовой организации по процентам,

ных микрофинансовой организации (за от-

начисленным в соответствии с договорами за-

четный период/квартал), отражает сумму

йма и кредитными договорами, заключенными

денежных средств, предоставленных микро-

с юридическими лицами. В указанный показа-

финансовой организации юридическими лица-

тель не включаются сведения о задолженности

ми по договорам займа и кредитным догово-

по основному долгу, а также о задолженности

рам, физическими лицами и индивидуальными

по неустойке (штрафам и пеням) по договорам

предпринимателями по договорам займа за от-

займа и кредитным договорам;

четный период/квартал. В указанную стро-

- сумма задолженности по основному

ку включаются сведения как по договорам

долгу по договорам займа, заключенным

займа (и кредитным договорам), не погашен-

с физическими лицами и индивидуальны-

ным на конец отчетного периода/квартала, так

ми предпринимателями, отражает задолжен-

и по договорам займа (и кредитным догово-

ность микрофинансовой организации по основ-

рам), обязательства по которым были погаше-

ному долгу по договорам займа, заключенным

ны микрофинансовой организацией в отчетном

с физическими лицами и индивидуальными

периоде/квартале.

предпринимателями. В указанный показатель

4. МЕТОДИЧЕСКИЕ ПОЯСНЕНИЯ К КЛЮЧЕВЫМ

18

2017 год

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

ПОКАЗАТЕЛЯМ МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Показатель

«Количество МФО, привле-

ны иными организациями и по которым были

кающих займы от сторонних физических

приобретены права требования;

лиц и индивидуальных предпринимате-

- под договорами микрозайма, права тре-

лей, не являющихся учредителями (члена-

бования по которым были уступлены микрофи-

ми, участниками, акционерами)» отражает

нансовой организацией, понимаются все дого-

количество МФО, имеющих сумму денежных

воры микрозайма, которые были заключены

средств, предоставленных микрофинансовой

иными организациями и по которым были при-

организации физическими лицами и индивиду-

обретены права требования, а также договоры

альными предпринимателями, не являющимися

микрозайма, заключенные микрофинансовой

учредителями (членами, участниками, акционе-

организацией самостоятельно.

рами), по договорам займа за отчетный период

В показателях о сведениях по приобрете-

больше нуля.

нию и уступке прав требований по догово-

Общая сумма займов, не являющихся ми-

рам микрозайма, займа и кредитным дого-

крозаймами, выданных микрофинансовой

ворам:

организацией за отчетный период, отражает

- под договорами микрозайма, приобретен-

сумму займов, выданных микрофинансовой ор-

ными микрофинансовой организацией по дого-

ганизацией по договорам займа, информация

вору уступки прав требования, понимаются все

о которых указана в следующем показателе.

договоры микрозайма, которые были заключе-

Количество займов, не являющихся ми-

ны иными организациями и по которым были

крозаймами, выданных микрофинансовой

приобретены права требования;

организацией за отчетный период, отража-

- под договорами микрозайма, права тре-

ет количество договоров займа, не являющихся

бования по которым были уступлены микрофи-

микрозаймами, заключенных микрофинансо-

нансовой организацией, понимаются все дого-

вой организацией за отчетный период. В ука-

воры микрозайма, которые были заключены

занном показателе указывается информация

иными организациями и по которым были при-

как по договорам займа, не погашенным на ко-

обретены права требования, а также договоры

нец отчетного периода, так и по договорам за-

микрозайма, заключенные микрофинансовой

йма, обязательства по которым были погаше-

организацией самостоятельно.

ны в отчетном периоде. В данный показатель

Количество договоров микрозайма, за-

не включается информация о договорах займа,

йма и кредитных договоров, права требо-

приобретенных микрофинансовой организаци-

вания по которым были приобретены ми-

ей по договору уступки прав требования.

крофинансовой организацией, в отчетном

Сумма задолженности по займам, не яв-

периоде отражает количество договоров ми-

ляющимся микрозаймами, выданным микро-

крозайма, займа и кредитных договоров, пра-

финансовой организацией, на конец отчет-

ва требования по которым приобретены микро-

ного периода отражает сумму задолженности

финансовой организацией в отчетном периоде.

по основному долгу, по начисленным процен-

Вложения в приобретенные микрофи-

там, а также по неустойке (штрафам и пеням),

нансовой организацией права требования

предусмотренным условиями договора займа,

по договорам микрозайма, займа и кредит-

информация о которых указана в предыдущем

ным договорам, на конец отчетного пери-

показателе.

ода отражают остаток по соответствующему

В показателях о сведениях по приобрете-

субсчету. Вложения в приобретенные микро-

нию и уступке прав требований по догово-

финансовой организацией права требования

рам микрозайма, займа и кредитным дого-

по договорам микрозайма, займа и кредитным

ворам:

договорам на конец отчетного периода отра-

- под договорами микрозайма, приобретен-

жают остаток по соответствующему субсчету,

ными микрофинансовой организацией по дого-

предназначенному для учета операций по при-

вору уступки прав требования, понимаются все

обретению прав требования и открытому к сче-

договоры микрозайма, которые были заключе-

ту по учету финансовых вложений.

4. МЕТОДИЧЕСКИЕ ПОЯСНЕНИЯ К КЛЮЧЕВЫМ

2017 год

19

ПОКАЗАТЕЛЯМ МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

МИКРОФИНАНСОВЫХ ИНСТИТУТОВ

Сумма денежных средств, уплаченных

займа и кредитных договоров, права требова-

микрофинансовой организацией за приоб-

ния по которым были уступлены микрофинан-

ретенные права требования по договорам

совой организацией в отчетном периоде.

микрозайма, займа и кредитным догово-

Сумма задолженности по договорам ми-

рам, за отчетный период отражает сумму де-

крозайма, займа и кредитным договорам,

нежных средств, уплаченных микрофинансовой

права требования по которым были уступле-

организацией за отчетный период за приобре-

ны микрофинансовой организацией, за от-

тенные права требования по договорам микро-

четный период отражает остаток задолжен-

займа, займа и кредитным договорам.

ности (основной долг, проценты и неустойка

Сумма задолженности по договорам ми-

(штрафы, пени) на дату уступки прав требова-

крозайма, займа и кредитным договорам,

ния по договорам микрозайма, займа и кредит-

права требования по которым были приоб-

ным договорам, переданным микрофинансовой

ретены микрофинансовой организацией,

организацией другим лицам за отчетный пери-

на конец отчетного периода отражает сумму

од.

задолженности по основному долгу, процентам

Сумма денежных средств, полученных

и неустойке (штрафам, пеням) по договорам

микрофинансовой организацией за реали-

микрозайма, займа и кредитным договорам,

зованные права требования по договорам

права требования по которым были приобре-

микрозайма, займа и кредитным договорам,

тены микрофинансовой организацией на конец

за отчетный период отражает сумму денеж-

отчетного периода. Количество договоров ми-

ных средств, полученных микрофинансовой

крозайма, займа и кредитных договоров, права

организацией за отчетный период за реали-

требования по которым были уступлены микро-

зованные права требования по договорам ми-

финансовой организацией, в отчетном периоде

крозайма, займа и кредитным договорам.

отражает количество договоров микрозайма,