«Планирование муниципального бюджета» - конспект лекций

ТЕМА 1

Правовое и экономическое содержание муниципальных бюджетов

ЛЕКЦИЯ 1

Роль муниципального бюджета в социально-экономическом развитии региона

«Бюджет» − нормандское слово, возможно происходящее от латинского слова «bulga», которое буквально означает «кожаный мешок». В таком мешке в английском парламенте вносились акты, касающиеся государственной росписи. Со временем данное слово стало означать «отчет министра казначейства перед парламентом». В современной экономической и юридической литературе понятие бюджет рассматривается в разных аспектах.

Бюджет как экономическая категория представляет собой совокупность общественных отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств, региональных и местных фондов денежных средств, необходимых государству и местному самоуправлению для выполнения своих задач и функций. Бюджет − это финансовая основа функционирования государства и местного самоуправления, центральное звено финансовой системы общества.

Бюджет может рассматриваться и как годовой финансовый план государства или муниципального образования, принятый представительными органами власти в форме нормативного правового акта. Таким образом, бюджет приобретает определенную правовую форму.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, а бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов − в форме законов субъектов Федерации. Местные бюджеты разрабатываются и утверждаются в форме актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

По материальному содержанию бюджет − централизованный фонд денежных средств государства или местного самоуправления. В законодательстве Российской Федерации бюджет определяется как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Согласно статьи 214 и 215 ГК РФ государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа составляют средства соответствующего бюджета и иное имущество, не

закрепленное за государственными предприятиями и учреждениями. Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют казну соответствующего городского, сельского поселения или другого муниципального образования. Такая характеристика важна тем, что определяет собственника бюджетных средств: им является не тот или иной орган государственной власти или местного самоуправления, а сами названные государственные или муниципальные образования (Российская Федерация, субъекты РФ, города, районы и т.п.). На уровне образования местного самоуправления создаются местные бюджеты, обеспечивающие финансовыми ресурсами выполнение ими своих задач и функций. Отношения, возникающие в процессе образования, распределения и использования бюджетов государства и местных бюджетов, чрезвычайно разнообразны и сложны. Они возникают в процессе установления бюджетной системы Российской Федерации, распределения доходов и расходов между отдельными видами бюджетов государства и местными бюджетами, закрепления прав Российской Федерации, ее субъектов, муниципальных образований в области бюджета, в процессе составления, рассмотрения, утверждения и исполнения бюджетов, в процессе составления и утверждения отчетов об их исполнении, а также при осуществлении государственного и муниципального финансового контроля.

Бюджет был и остается финансовой базой местного самоуправления. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться предназначенными в их ведение предприятиями и получать от них доходы.

Местные бюджеты составляют третий уровень бюджетной системы Российской Федерации. Бюджет муниципального образования (местный бюджет) − форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Иными словами, местный бюджет − один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения. Из этих бюджетов в известной мере финансируется и развитие отраслей производственной сферы, в первую очередь, легкой и пищевой промышленности, коммунального хозяйства, объем продукции и услуги которых также являются важным компонентом обеспечения жизнедеятельности населения. То есть, местный бюджет − это центральный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль за исполнением которого осуществляются органами местного самоуправления самостоятельно.

Традиционно к местным бюджетам относились: районные, городские, сельские и поселковые бюджеты, районные бюджеты в городах. Местные бюджеты осуществляют важную роль в процессе социально-экономического развития региона, обеспечивая финансирование основной сети дошкольных учреждений, школ, медицинских и социальных учреждений.

За понятием «местные бюджеты» скрывается большое количество не только научных, но и практических проблем. Прежде всего, необходимость исследования роли местного бюджета в социально-экономическом развитии региона обусловлена осуществлением в России экономической реформы, которая отражается на социальной жизни населения, осуществлением бюджетной реформы и развитием бюджетного федерализма. Продолжение экономических реформ в стране предъявляет особые требования к четкости функционирования бюджетных процессов.

Наличие у каждого муниципального образования местного бюджета укрепляет его экономическую самостоятельность, активизирует хозяйственную деятельность, позволяет развивать инфраструктуру на подведомственной территории, выявлять и использовать резервы финансовых ресурсов.

Таким образом, местные бюджеты можно охарактеризовать как совокупность экономических отношений, способствующих территориальному перераспределению национального дохода государства, обеспечивающих создание финансовой базы местного самоуправления.

Государство как бы гарантирует определенный уровень жизни населения, стабильность функционирования системы управления всеми процессами жизнеобеспечения на территории муниципального образования.

В финансовой сфере местного самоуправления можно выделить ряд принципиально важных положений:

-

наличие местного бюджета как составной части самого понятия муниципального образования, кроме того, местные финансы − необходимый компонент экономической основы местного самоуправления;

-

самостоятельность формирования, утверждения и исполнения местных бюджетов, контроля за их исполнением;

-

самостоятельность в распоряжении средствами местных бюджетов органами местного самоуправления и ряд других положений.

Самостоятельность органов местного самоуправления в финансовой сфере означает, в частности, что при составлении проекта бюджета, утверждении и исполнении бюджета не допускается вмешательство иных органов, за исключением случаев, предусмотренных законодательством Российской Федерации.

Каждое поселение должно иметь собственный бюджет. Бюджет поселения (местный бюджет) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для

исполнения расходных обязательств муниципального образования. В качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Бюджет поселения формируется администрацией поселения. Составлению такого проекта предшествуют разработка прогноза социально- экономического развития поселения и отраслей экономики, а также подготовка основных направлений бюджетной и налоговой политики поселения и прогноза его сводного финансового баланса на очередной финансовый год.

Проект бюджета с необходимыми документами и материалами вносится на рассмотрение и утверждение в представительный орган местного самоуправления. Порядок рассмотрения проекта решения о бюджете и его утверждения определяется правовыми актами орган местного самоуправления в соответствии с требованиями Бюджетного кодекса Российской Федерации. При этом он должен обеспечить рассмотрение и утверждение указанного проекта до начала очередного финансового года.

Местные бюджеты позволяют осуществлять муниципалитетам следующие возложенные на них полномочия:

-

установление порядка составления и рассмотрения проектов, утверждения и исполнения местных бюджетов, осуществления контроля за их исполнением и утверждения отчетов об их исполнении;

-

составление и рассмотрение проектов, утверждение и исполнение местных бюджетов, осуществление контроля за их исполнением и утверждение отчетов об их исполнении;

-

определение порядка направления в местные бюджеты доходов от использования муниципальной собственности, местных налогов и сборов, иных доходов местных бюджетов;

-

определение порядка и условий предоставления финансовой помощи и бюджетных ссуд из местных бюджетов;

-

предоставление финансовой помощи и бюджетных ссуд из местных бюджетов;

-

определение порядка осуществления муниципальных заимствований;

-

осуществление муниципальных заимствований и управление муниципальным долгом.

В отношении расходов исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

-

содержание органов местного самоуправления;

-

формирование муниципальной собственности и управление ею;

-

организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного

самоуправления;

-

содержание муниципальных органов охраны общественного порядка;

-

организация, содержание и развитие муниципального жилищно- коммунального хозяйства;

-

муниципальное дорожное строительство и содержание дорог местного значения;

-

благоустройство и озеленение территорий муниципальных образований;

-

организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

-

содержание мест захоронения, находящихся в ведении муниципальных органов;

-

организация и содержание муниципальных архивов;

-

организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

-

обеспечение противопожарной безопасности;

-

охрана окружающей природной среды на территориях муниципальных образований;

-

реализация целевых программ, принимаемых органами местного самоуправления;

-

обслуживание и погашение муниципального долга;

-

целевое дотирование населения;

-

проведение муниципальных выборов и местных референдумов;

-

финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения.

В решении значительной части вопросов, отнесенных к предметам ведения муниципальных образований, органы местного самоуправления могут наделяться всеми необходимыми полномочиями. Однако к вопросам местного значения отнесены и такие вопросы, решение которых связано с реализацией конституционных прав граждан либо с осуществлением государственной социальной политики, а, следовательно, должны решаться совместно органами государственной власти и органами местного самоуправления. К таким вопросам, например, относятся:

-

дошкольное, основное общее и профессиональное образование;

-

здравоохранение, обеспечение санитарного благополучия;

-

охрана общественного порядка;

-

социальная поддержка и занятость населения;

-

охрана окружающей среды на территории муниципального образования;

-

противопожарная безопасность;

-

комплексное социально-экономическое развитие муниципального образования.

Так, в сфере образования и здравоохранения к компетенции органов местного самоуправления относятся: строительство, ремонт, текущее содержание объектов образования и здравоохранения, выплата заработной платы работникам образования и учреждений здравоохранения, закупка учебно-методических пособий, инвентаря, оборудования, обеспечение питания учащихся в образовательных учреждениях, учреждениях здравоохранения, приобретение медикаментов, установление распорядка работы учреждений образования и здравоохранения.

К компетенции же органов государственной власти относятся: установление стандартов образования и оказания медицинской помощи, контроль за их соблюдением, подготовка медицинских и преподавательских кадров, разработка программ и методик обучения, научные и прикладные исследования в сферах образования и здравоохранения.

Для обеспечения исполнения органами местного самоуправления функций охраны общественного порядка выделяют категории вопросов, составляющих термин «общественный порядок». К этим вопросам относятся те, которые в настоящее время отнесены к сферам деятельности патрульно- постовой и участковой служб милиции.

Регулирование земельных отношений осуществляется законодательством. Возлагая на органы местного самоуправления контроль за использованием земель, государство предоставляет этим органам право применения санкций за нарушение земельного законодательства.

Комплексное социально-экономическое развитие территории муниципального образования, социальная поддержка и содействие занятости населения проводятся органами местного самоуправления в пределах собственных ресурсов, с увязкой проводимых муниципальных мероприятий с соответствующими государственными программами регионального развития и социальной защиты населения.

Участие органов местного самоуправления в охране окружающей среды на территории муниципального образования заключается в разработке и осуществлении отдельных мероприятий за счет собственных ресурсов. При этом органы государственной власти могут передавать им полномочия по контролю за соблюдением законодательства об охране окружающей среды и права по применению санкций за нарушение природоохранного законодательства. Такой подход позволяет, с одной стороны, соблюсти конституционную норму, запрещающую вхождение органов местного самоуправления в систему органов государственной власти, и с другой стороны, сохранить государственный контроль без формирования дублирующих органов.

ЛЕКЦИЯ 2

Экономическая сущность доходов и расходов муниципальных бюджетов

Экономическая сущность местных бюджетов проявляется в их назначении. Они выполняют следующие функции:

-

формирование денежных фондов, являющихся финансовым обеспечением деятельности местных органов власти;

-

распределение и использование этих фондов между отраслями народного хозяйства;

-

контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных этим органам власти.

-

Эффективность местного самоуправления определяется, прежде всего, материально-финансовыми ресурсами, имеющимися в распоряжении муниципальных образований и составляющие в своей совокупности финансово-экономические основы местного самоуправления.

Абсолютно все денежные потоки, поступающие на территорию

муниципального образования и уходящие с нее, показываются в общей системе и используются для планирования и контроля за социально-экономическим развитием территории, и, в конечном счете, определяют степень самодостаточности.

Финансовая база муниципального образования кроме денежно- вещественной составляющей представляет все многообразие общественных отношений по поводу формирования доходов и финансирования расходов местных бюджетов и как следствие – соответствующие механизмы управления этим процессом.

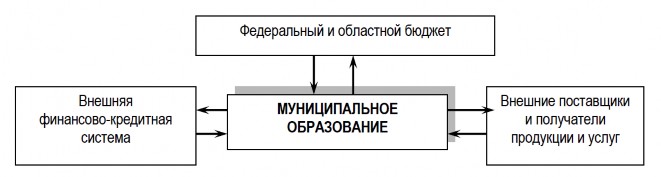

Первым традиционным подходом к управлению финансами является балансовый метод. Для формулировки общих принципов управления предлагается рассматривать муниципальное образование в общей схеме экономических взаимосвязей (на рис.1 стрелками указано движение денежных средств).

Рис.1. Общая схема экономических взаимосвязей

Условие самофинансирования муниципального образования следующее:

![]()

И + К + МВ = Н + Л + П , (1)

где И – инвестиции и дотации из государственного бюджета; К – банковские кредиты;

МВ – поставки продукции и услуг внешним получателям; Н – налоги;

Л – плата за кредит;

П – промышленная и сельскохозяйственная продукция, сырье, услуги от внешних организаций в стоимостном выражении.

Другими словами, сумма полученных инвестиций и кредитов должна быть равна сумме оплаченных кредитов и платежей в бюджет, а объем потребления равен объему производства.

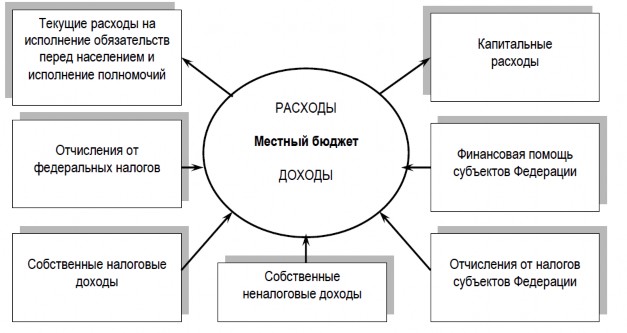

Основные финансовые ресурсы муниципального образования представлены:

– собственными или закрепленными источниками;

– регулирующими источниками;

– доходами от неналоговых источников;

– заемными средствами;

– безвозмездными перечислениями, то есть финансовой помощью (рис.2).

Рис.2. Классификация финансовых ресурсов муниципалитета

В соответствии со статьей 6 Бюджетного кодекса Российской Федерации доходы бюджета − это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти РФ, органов государственной власти субъектов Федерации и органов местного самоуправления.

Доходы муниципального бюджета − это часть централизованных финансовых ресурсов, необходимых для выполнения функций органов местного самоуправления. Они выражают экономические отношения, возникающие в процессе формирования фондов денежных средств, и поступают в распоряжение местных органов власти.

Местные бюджеты могут формироваться из трех основных источников:

-

государственных средств, передаваемых органам местного самоуправления органами государственной власти в виде финансовых ресурсов или доходных источников, а также прав, предусмотренных законодательством (федеральным и субъекта Федерации, на территории которого находится муниципальное образование);

-

собственных средств муниципального образования, создаваемых за счет деятельности органов местного самоуправления, их предприятий и организаций (доходы от использования муниципальной собственности, предоставления услуг и тому подобное);

-

заемные средства или муниципальный кредит.

Соотношение этих трех основных источников в структуре местных бюджетов определяет самостоятельность данного муниципального образования, поскольку преимущество в структуре бюджетов первой или третьей группы источников порождает зависимость от органов государственной власти или кредитных учреждений, ограничивая тем самым целевое направление средств на нужды населения муниципального образования.

Поэтому органы местного самоуправления должны стремиться к наращиванию источников, отнесенных ко второй группе. Следовательно, самостоятельность местных финансов зависит в значительной степени от собственной финансовой деятельности органов местного самоуправления, их предприятий и организаций, а также от степени профессионализма кадров органов местного самоуправления, занимающихся организацией финансовой деятельности.

В зависимости от государственного устройства страны различают: доходы центрального бюджета и доходы местных бюджетов в унитарном государстве. Эти два вида доходов дополняются доходами бюджетов членов Федерации в федеративном государстве. Необходимо сказать, что экономическая сущность доходов бюджетов различных уровней одинакова, будь то федеральный, региональный или местный бюджет.

Главный материальный источник доходов бюджета − национальный доход. Если на покрытие финансовых нужд его недостаточно, то в этом случае привлекается национальное богатство (совокупность материальных благ, созданных трудом предшествовавших и нынешних поколений и вовлеченных в процесс воспроизводства природных ресурсов, которыми располагает общество на определенный момент времени).

Огосударствление национального дохода осуществляется государством разными методами. Основными методами, используемыми для перераспределения национального дохода и образования бюджетных доходов, являются налоги, государственный кредит и эмиссия денег. Соотношение между ними различно по странам и во времени. Это соотношение определяется экономической ситуацией, степенью остроты экономических, социальных и других противоречий.

Главный метод перераспределения национального дохода − налоги, обеспечивающие преобладающую долю доходов местного бюджета. Так в доходах центрального бюджета различных государств налоговые поступления составляют около 9/10. Доля же налогов в доходах бюджетов членов Федерации и местных бюджетов значительно меньше. Местные бюджеты формируются за счет собственных доходов местного бюджета и регулирующих (доходы, передаваемые из вышестоящего звена бюджетной системы нижестоящему).

Местными налогами и сборами, по определению Налогового кодекса, признаются налоги и сборы, устанавливаемые в соответствии с налоговым законодательством Российской Федерации, решениями представительных органов субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления, и обязательны к уплате на всей территории соответствующих муниципальных образований.

Поступившими доходы могут быть признаны только после их зачисления в соответствующий бюджет или бюджет государственного внебюджетного фонда. Следует учитывать, что моменты зачисления доходов и их уплаты не совпадают.

Вместе с тем, изучение вопросов, связанных с функционированием местных образований, показывает, что до настоящего времени, несмотря на решения общих вопросов разграничения государственных и муниципальных полномочий, все еще много проблем существует в области местного налогообложения, без решения которых невозможно дальнейшее развитие управления на муниципальном уровне.

Следующим по своему финансовому значению доходом местного бюджета являются муниципальные займы. К ним органы местного самоуправления прибегают при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год. По мере усиления финансовой напряженности в районах и увеличения размера

дефицита, местная администрация обращается к займам.

Существуют два пути получения муниципальных займов:

-

займы, полученные у физических и юридических лиц путем выпуска ценных бумаг от имени муниципального образования. Заемщиком и эмитентом по договору муниципального займа выступает муниципальное образование, а инвестором − гражданин или юридическое лицо − резидент или нерезидент.

-

кредиты, полученные у кредитных учреждений. Но такое увеличение объема кредитных операций ведет к росту долга, а государственный долг, в свою очередь, тесно связан с налогами и как следствие из этого его погашение, выплата по нему процентов осуществляется в значительной мере за счет налоговых платежей, либо путем осуществления новых кредитных операций.

-

Таким образом, муниципальные займы − это денежные ресурсы, привлекаемые для покрытия дефицита местного бюджета от физических и юридических лиц на основании заключаемых договоров, по которым возникают долговые обязательства муниципального образования как заемщика или гаранта.

Договор муниципального займа заключается путем приобретения инвестором выпущенных муниципальных облигаций или других муниципальных ценных бумаг, удовлетворяющих право инвестора на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, другого имущества, установленных процентов, либо других имущественных нрав в сроки, предусмотренные условиями выпуска займа в обращение. Изменение условий выпущенного в обращение займа не допускается. Необходимо сказать, что муниципальные займы являются добровольными.

При чрезвычайных обстоятельствах, когда получение налоговых платежей, займов оказывается затруднительным, государство обращается к эмиссии бумажных денег. Это самый непопулярный метод, так как вызывает рост денежной массы без соответствующего товарного обеспечения и приводит к усилению инфляционного процесса, который имеет тяжелые социально- экономические последствия. Это самый легкий и самый опасный способ − эмиссия государством денег сверх реальных потребностей экономики.

Такой способ покрытия бюджетного дефицита на время снимает проблему, но затем порождает еще худшую экономическую ситуацию. И, несмотря на то, что эмиссия бумажных денег осуществляется государством − это негативно сказывается на финансовом состоянии всей территории, поскольку экономическая сущность доходов местных бюджетов, бюджетов субъектов Федерации и федерального бюджета одинакова.

Доходная часть местных бюджетов состоит из собственных и регулирующих доходов.

Под собственными доходами бюджетов понимаются доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством Российской Федерации. К собственным доходам относятся: налоговые доходы, закрепленные за соответствующими бюджетами, неналоговые доходы, безвозмездные перечисления.

Финансовая помощь не относится к собственным доходам бюджета, в связи с этим ее можно отнести к регулирующим доходам.

К регулирующим доходам относятся также доходы, которые поступают в местные бюджеты в виде процентных отчислений от налогов или других платежей по нормативам, утверждаемым в установленном порядке на следующий финансовый год для сбалансирования доходов и расходов местного бюджета. В число регулирующих доходов входят отчисления от федеральных налогов и налогов субъектов Федерации в соответствии с нормативами, установленными федеральным законом, законами субъектов Российской Федерации, закрепленными на долговременной основе, финансовые средства, переданные органами государственной власти органам местного самоуправления для реализации отдельных государственных полномочий, дотации, субвенции, трансфертные платежи и иные поступления в соответствии с законом.

Доходы, поступающие в местные бюджеты от регулирующих налогов, являются такой же не целевой финансовой помощью как дотации или трансферты. Право передачи регулирующих налогов принадлежит тому уровню власти, в чьей компетенции находится установление данного налога или тому уровню, которому отчисления от этих налогов были переданы.

Таким образом, в отношении местных бюджетов решение о нормативах отчислений от регулирующих налогов принимается органами власти субъекта Российской Федерации.

К числу налогов, отчисления от которых могут передаваться на местный уровень, относятся следующие.

-

по федеральным налогам:

-

налог на доходы физических лиц;

-

налог на прибыль организаций. Однако органы власти субъектов Российской Федерации могут принять решение об увеличении ставки налога на прибыль для местных бюджетов (за счет своего процента от налогооблагаемой прибыли);

-

акцизы;

-

налог на игорный бизнес и другие.

-

-

по региональным налогам:

-

налог на имущество предприятий;

-

налог с продаж;

-

единый налог на вмененный доход для определенных видов

-

деятельности.

Доходы от местных налогов и сборов зачисляются в бюджеты муниципальных образований по налоговым ставкам, устанавливаемым решениями представительных органов местного самоуправления. Налоговые ставки могут различаться в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Отнесение средств к тому или иному виду доходов имеет как теоретическое, так и практическое значение. Так, например, развитие собственных доходов повышает прочность финансирования социально- бытовой сферы местного самоуправления, расширяет возможности для выделения части сверхплановых средств. Объем этих доходов в принципе должен определяться величиной расходов, которые финансируются в первоочередном порядке, и, прежде всего, это содержание учреждений социально-бытовой инфраструктуры.

Следовательно, перед муниципальными образованиями стоит задача принять меры к увеличению собственных доходов, имея в виду более эффективное использование каждого источника этих доходов. В частности, должна возрастать роль местных налогов и сборов − налог на имущество физических лиц, земельный налог, налог на рекламу и другие.

Несмотря на большое количество местных налогов, они не обеспечивали самостоятельности местной власти в вопросах формирования доходной части местных бюджетов, так как ставки по эти налогам в подавляющем большинстве случаев устанавливаются в пределах очень узких ограничений, установленных федеральным законодательством.

Среди неналоговых сборов можно выделить:

-

доходы от использования имущества, находящегося в муниципальной собственности;

-

доходы от платных услуг, оказываемых бюджетными учреждениями, находящихся в введении органов местного самоуправления;

-

штрафы.

Кроме вышеперечисленных местных налоговых и неналоговых доходов законом «О финансовых основах местного самоуправления» предусматривается возможность пополнять доходы местных бюджетов за счет целевых, разовых добровольных сборов средств граждан в соответствии с указом муниципального образования.

Расходы местных бюджетов разделяются на бюджет текущих расходов и бюджет развития. В бюджет развития включаются ассигнования на финансирование инновационной и инвестиционной деятельности. В бюджет текущих расходов включаются все другие расходы, не вошедшие в бюджет развития.

Расходная часть местных бюджетов включает расходы, связанные с:

– решением вопросов местного значения, установленные законодательством Российской Федерации и законодательством субъекта Российской Федерации;

– осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

– обслуживанием и погашением долга по муниципальным займам;

– обслуживанием и погашением муниципального долга по ссудам.

В бюджетах городов областного подчинения основные расходы приходятся на народное хозяйство (в первую очередь − жилищно-коммунальное хозяйство) и социально-культурные мероприятия (особенно − образование и здравоохранение).

Понятно, что такие пропорции являются отражением распределения расходных полномочий между уровнями бюджетной системы. Доля народно- хозяйственных расходов наиболее высока в бюджетах городов областного и районного подчинения (в основном, за счет поддержки дотационного жилищно-коммунального хозяйства). Роль, собственно, производственных расходов (в промышленность и сельское хозяйство) относительно велика лишь в региональных бюджетах. Социально-культурные расходы (в первую очередь

− на образование) доминируют в сельских бюджетах. Региональные и районные бюджеты выполняют функции так называемых «перераспределителей» ресурсов между нижестоящими бюджетами, и потому для них высока доля расходов на внутрирегиональные трансферты.

Рассмотрим анализ структуры доходов и расходов «типичного» местного бюджета − бюджета сельского района одной из областей. В приведенном местном бюджете треть доходов составляют фонд выравнивания и субвенции из областного бюджета. Такое положение достаточно типично для этого уровня бюджетной системы и усугубляется отчетливой социальной направленностью расходов бюджетов районов, а в их составе − районных бюджетов, бюджетов городов районного подчинения, сел, поселков.

Структуру расходов бюджета района определяют расходы на жилищно- коммунальное хозяйство (42%) и на социальную сферу (47,7%); любой срыв финансирования в процессе исполнения бюджета чреват социальными осложнениями.

ЛЕКЦИЯ 3

Нормативно-правовая база формирования бюджетов муниципальных образований

К нормативно-правовой базе формирования доходов местных бюджетов относятся:

-

Конституция Российской Федерации;

-

Бюджетный кодекс Российской Федерации;

-

Налоговый кодекс Российской Федерации;

-

Федеральный Закон «О финансовых основах местного самоуправления в Российской Федерации» от 25 сентября 1997г. № 126-ФЗ (с изменениями);

-

Федеральный Закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 28 августа 1995г. № 154- ФЗ (с изменениями);

-

Закон субъекта Российской Федерации «О бюджетной системе субъекта РФ на соответствующий финансовый год».

Все эти нормативно-правовые акты устанавливают общие правовые, территориальные, организационные и экономические принципы организации местного самоуправления в Российской Федерации, определяют государственные гарантии его осуществления.

Основным правовым источником является Конституция Российской Федерации, где даются все основы местного самоуправления. Согласно статьи

130 Конституции, «местное самоуправление в Российской Федерации обеспечивает самостоятельное решение населением вопросов местного значения, владения, использования и распоряжения муниципальной собственностью». Конституцией установлено, что органы местного самоуправления самостоятельно управляют муниципальной собственностью, устанавливают местные налоги и сборы.

Бюджетный кодекс Российской Федерации дает определение доходов местных бюджетов, порядок их формирования, устанавливает налоговые, неналоговые доходы местных бюджетов и основы регулирования доходов местных бюджетов. Также Бюджетным кодексом устанавливаются полномочия органов местного самоуправления по формированию доходов местных бюджетов. Доходы местного бюджета − это денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов местного самоуправления. Доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых

органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

Отчисления от федеральных и региональных регулирующих налогов и сборов передаются местным бюджетам Российской Федерацией и субъектами Российской Федерации в порядке, установленном статьями 52 и 58 Бюджетного кодекса. В соответствии с ними собственные доходы федерального бюджета могут передаваться местным бюджетам по нормативам, установленным Федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет и Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации».

Доходы местных бюджетов могут быть переданы бюджетам других уровней по ставкам, определенным правовыми актами органов местного самоуправления.

Представительные органы местного самоуправления:

-

вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных им налоговым законодательством Российской Федерации;

-

соответствующие акты представительных органов местного самоуправления, вступившие в силу с начала очередного финансового года, должны быть приняты до утверждения местного бюджета на очередной финансовый год;

-

внесение изменений и дополнение в правовые акты о местных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, допускается только в случае внесения соответствующих изменений и дополнений в правовой акт представительного органа местного самоуправления о местном бюджете на текущий финансовый год;

-

органы местного самоуправления могут предоставлять налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей в местные бюджеты в соответствии с налоговым законодательством Российской Федерации в пределах определенных их правовыми актами лимитов;

-

органы местного самоуправления определяют порядок предоставления отсрочек и рассрочек по уплате налогов и иных обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами и размера муниципального долга.

Следующим источником нормативно-правовой базы формирования доходов местных бюджетов, можно назвать Федеральный закон

«О финансовых основах местного самоуправления в Российской Федерации».

Данным законом устанавливаются полномочия органов местного самоуправления по формированию местных бюджетов. Представительные органы местного самоуправления вправе:

-

устанавливать местные налоги и сборы и предоставлять льготы по их уплате;

-

в соответствии с законодательством Российской Федерации принимать решения об установлении или отмене местного налога и сбора, о внесении изменений в порядок его уплаты.

Статьей 9 Федерального закона «О финансовых основах местного самоуправления в Российской Федерации» определены основные принципы межбюджетных отношений, средства и порядок их регулирования. Организация межбюджетных отношений органов местного самоуправления осуществляется па основе федеральных законов и законов субъектов Российской Федерации.

Также вышеназванный закон устанавливает нормативы отчислений от регулирующих доходов (в процентах), устанавливает порядок предоставления субвенций. Органы государственной власти Российской Федерации и органы государственной власти субъекта Российской Федерации вправе осуществлять контроль за расходованием средств, выделенных ими муниципальным образованиям на выполнение федеральных целевых и региональных программ, а также в форме субвенций.

Вышеназванным законом устанавливается порядок формирования и функционирования Фонда финансовой поддержки муниципальных образований в субъекте Российской Федерации. Определяются отношения органов местного самоуправления с территориальными органами Министерства по налогам и сборам Российской Федерации и Главного управления федерального казначейства Министерства финансов Российской Федерации, где устанавливается взаимодействие органов местного самоуправления с территориальными органами Министерства по налогам и сборам Российской Федерации, которое основано на координации и объединении усилий по контролю за своевременным и полным поступлением в соответствующие бюджеты налоговых платежей всех видов, в том числе местных налогов и сборов.

Данная статья также определяет, что представительный орган местного самоуправления вправе за счет средств местного бюджета создавать муниципальную налоговую службу для сбора местных налогов.

В целях управления средствами местной казны и обслуживания исполнения местного бюджета представительный орган местного самоуправления вправе создавать муниципальное казначейство за счет средств местного бюджета.

Устанавливается, что органы местного самоуправления через

территориальные органы местного самоуправления Главного управления федерального казначейства Министерства финансов Российской Федерации вправе возложить на уполномоченный банк следующие функции:

– кассовое исполнение местного бюджета;

– кассовое обслуживание органов местного самоуправления;

– размещение свободных остатков средств местного бюджета путем покупки государственных и муниципальных облигаций с обязательным зачислением доходов по ним в местный бюджет.

В соответствии с законодательством Российской Федерации органы местного самоуправления вправе:

– выдавать предусмотренные местным бюджетом ссуды юридическим и физическим лицам при условии обеспечения финансирования расходной части местных бюджетов;

– получать в банках и других кредитных организациях краткосрочные и долгосрочные кредиты на условиях, согласованных с представительными органами местного самоуправления.

Закон «О финансовых основах местного самоуправления в Российской Федерации» определяет все основные моменты, связанные с муниципальными займами.

Так, договор муниципального займа заключается путем приобретения гражданином или юридическим лицом выпущенных органом местного самоуправления муниципальных облигаций. А также определяется порядок выпуска муниципальных облигаций, который устанавливается законодательством Российской Федерации.

Данный закон устанавливает предельно допустимую сумму долговых обязательств органов местного самоуправления, которая не должна превышать 15 процентов объема расходной части местного бюджета.

Закон также определяет следующие моменты: население муниципального образования может непосредственно принимать решения о разовых добровольных сборах средств граждан в соответствии с уставом муниципального образования. Собранные в соответствии с указанными решениями средства самообложения используются исключительно по целевому назначению. Органы местного самоуправления информируют население муниципального образования об использовании средств самообложения.

Следующим нормативно-правовым источником формирования доходов местных бюджетов является Федеральный Закон «Об общих принципах организации местного самоуправления в Российской Федерации», который устанавливает такие общие положения, как:

– местное самоуправление в Российской Федерации − форма осуществления народом своей власти;

– местное самоуправление составляет одну из основ конституционного строя Российской Федерации и осуществляется

на всей территории Российской Федерации.

Федеральный Закон «Об общих принципах организации местного самоуправления в Российской Федерации» установил полномочия федеральных органов государственной власти и органов государственной власти субъектов Российской Федерации в области местного самоуправления, а также предметы ведения местного самоуправления.

Также данным законом определяются и устанавливаются основные понятия и термины, такие, как поселение, сельский, городской населенный пункт или несколько населенных пунктов, объединенной общей территорией, в границах которой местное самоуправление осуществляется населением непосредственно и через выборные органы местного самоуправления. Дается понятие сельского, городского поселения, муниципального района, городского округа, органов местного самоуправления, муниципального правового акта, центра муниципального образования и некоторые другие положения.

Этим законом устанавливаются права граждан на осуществление местного самоуправления. Граждане имеют равные права на осуществление местного самоуправления независимо от иола, расы, национальности, языка. Права граждан на осуществление местного самоуправления могут быть ограничены только федеральным законом в той степени, в какой это необходимо для защиты основ конституционного строя, обеспечения обороны страны и безопасности государства.

Данный закон определяет правовую основу местного самоуправления. Ее составляют Конституция Российской Федерации, федеральные конституционные законы, данный федеральный закон, другие федеральные законы и принимаемые в соответствии с ними иные нормативные правовые акты федеральных органов государственной власти (указы и распоряжения Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, уставы муниципальных образований, принятые на сходах граждан и местных референдумах решения, нормативные правовые акты органов местного самоуправления).

К нормативно-правовой базе формирования доходов местных бюджетов можно отнести Закон субъекта Российской Федерации «О бюджетной системе субъекта РФ на соответствующий год», где определяется сумма доходов, расходов, средства на покрытие дефицита бюджета, устанавливаются ставки по налогам и прочее.

Таким образом, доходы местных бюджетов играют важную роль в социально-экономическом развитии территории. Формирование доходной части местного бюджета происходит за счет поступления собственных и регулирующих доходов и регулируется достаточно большим перечнем законодательных актов.

Эффективность местного самоуправления во многом зависит от его экономической основы, от степени обеспеченности материально-финансовыми ресурсами. Для выполнения своих задач муниципальные образования должны обладать необходимыми и достаточными материальными и финансовыми ресурсами, а также иметь право самостоятельного управления и распоряжения ими. Для этого надо четко представлять себе структуру бюджетной системы, процесс нормативно-правового обеспечения бюджетного процесса, введения и установления местных налогов, способы оптимизации расходов местного бюджета и увеличения доходов, а также другие вопросы финансовой деятельности.

Одним из важнейших полномочий органов местного самоуправления является утверждение и исполнение бюджетов муниципальных образований.

Для выявления и выравнивания уровня бюджетной обеспеченности в субъектах и муниципальных образованиях следует использовать инструменты бюджетного регулирования, предусмотренные в бюджетном законодательстве:

– дополнительные единые для всех поселений нормативы отчислений от федеральных и региональных налогов в местные бюджеты;

– дифференцируемые отчисления от федеральных и региональных налогов взамен дотаций;

– межбюджетные трансферты из местных бюджетов, применяемые для выравнивания уровня бюджетной обеспеченности в субъекте РФ.

Первоочередной задачей органов местного самоуправления является нормативно-правовое обеспечение бюджетного процесса на уровне муниципальных образований, в связи с чем органы местного самоуправления любого муниципального образования должны принять следующие документы:

– положение о бюджетном процессе;

– решение об установлении налога на имущество физических лиц;

– решение об установлении земельного налога;

– положение о порядке ведения реестра расходных обязательств;

– положение о муниципальном контрольном органе;

– порядок самообложения граждан.

Разграничение имущества.

Остро стоит проблема передачи объектов недвижимости в собственность на другой уровень. Во многом это связано с отсутствием необходимых нормативно-правовых актов, регулирующих отношения в этой области, к примеру, перечня документов, необходимых для принятии решения по этому вопросу, утвержденного постановлением Правительства РФ. Кроме этого, действующее законодательство нуждалось в существенных изменениях в этой сфере.

Несмотря на существенные изменения в области разграничения имущества между уровнями власти, до сих пор возникают многочисленные проблемы, замедляющие процесс передачи объектов недвижимости с одного

уровня власти на другой. Они состоят в следующем:

– большой документооборот, сопровождающий процесс передачи объектов недвижимости;

– отсутствие документов, подтверждающих право собственности на имущество;

– передача объектов недвижимости в состоянии, не отвечающем нормам эксплуатации, без финансирования ремонтных работ;

– передача социально-значимых объектов без финансирования расходов на их содержание и эксплуатацию;

– отсутствие или слабая подготовка специалистов по вопросам разграничения госсобственности на уровне поселений.

На федеральном уровне зачастую не учитываются затраты на разграничение имущества между муниципальными образованиями: на инвентраризацию, оценку стоимости и изготовление технической документации муниципального имущества.

Земельный налог.

В результате изменений в Налоговом кодексе, внесенных Федеральным законом от 29.11.04 №141-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ и некоторые другие законодательные акты РФ, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ» налоговая база для уплаты земельного налога определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. В большинстве субъектов РФ кадастровая оценка земель произведена и утверждена, однако существует ряд проблем, препятствующих вводу и взиманию в полном объеме земельного налога, среди которых:

– отсутствие необходимого информационного, программного и финансового обеспечения, что не позволяет вести реестры плательщиков и своевременно отслеживать внесение платежей;

– большие затраты времени и денежных средств на процедуру оформления права обладания физических и юридических лиц участком земли, что ведет к выпадению доходов из бюджетов муниципальных образований.

Во избежание этих и других проблем в сфере установления и взимания земельного налога предлагается:

– применить упрощенный порядок регистрации права собственности на земельные участки;

– произвести повторную переоценку кадастровой стоимости земель, если она была произведена до вступления в силу Закона № 141-ФЗ, так как произведенная ранее кадастровая оценка может быть значительно ниже стоимости на сегодняшний день. В результате этого возможно занижение налоговой базы по земельному налогу, как следствие,

непоступление в полном объеме отчислений от данного налога в бюджеты муниципальных образований.

Субсидии из федерального фонда.

В соответствии со ст. 132 Бюджетного кодекса РФ в целях предоставления бюджетам субъектов РФ субсидий для долевого финансирования приоритетных социально-значимых расходов консолидированных бюджетов субъектов РФ в составе федерального бюджета может быть образован Федеральный фонд софинансирования социальных расходов. Целевое назначение, условия предоставления и расходования указанных субсидий будут устанавливаться законом субъекта РФ. Отбор муниципальных образований, которым предоставляются указанные субсидии, и распределение указанных субсидий между муниципальными образованиями будут осуществляться по единой методике, утверждаемой законами субъектов РФ в соответствии с требования Бюджетного кодекса РФ. В соответствии со ст. 40 Федерального закона от

-

№ 189 «О федеральном бюджете на 2006 год» средства Федерального фонда софинансирования социальных расходов направляются в виде субсидий на частичное возмещение расходов бюджетов субъектов РФ:

– на предоставление гражданам, включая специалистов здравоохранения, образования и сельского хозяйства, постоянно проживающих в сельской местности, субсидии на оплату жилого помещения и коммунальных услуг;

– на обеспечение мер социальной поддержки реабилитированных лиц и лиц, признанных пострадавшими от политических репрессий, за исключением выплат, предусмотренных ст. 15 и 16.1 Закона РФ от

-

№ 1761-1 «О реабилитации жертв политических репрессий»;

– на осуществление мер социальной поддержки ветеранов труда, тружеников тыла;

– на выплату государственных пособий гражданам, имеющим детей.

Средства, предоставляемые из регионального фонда софинансирования социальных расходов, выделяются на основании законов субъекта, но в рамках федерального законодательства, не допускающего нецелевого расходования средств.

В условиях реформы местного самоуправления местные бюджеты становятся все более самостоятельными, органы местного самоуправления при обязательства по исполнению переданных им полномочий и предметам совместного ведения, и, как следствие, увеличивается расходная часть бюджета.

Специфика организации исполнения бюджетов поселений связана с их главной особенностью – небольшим размером. Поселения существуют в условиях дефицита кадров и средств, низкого уровня коммуникационной оснащенности. Тем не менее все требования законодательства по организации исполнения местного бюджета должны быть выполнены.

В связи с созданием нового уровня бюджетной системы многие регионы

внедрили или уже используют разработанное НПО «ИС Криста» специализированное программное обеспечение для автоматизации исполнения бюджетов городов и сельских поселений − автоматизированная система (АС)

«Бюджет поселения»:

– обеспечивающее автоматизацию всех функций финансового органа поселения, планирование бюджета в разрезе доходов, расходов и источников финансирования дефицита бюджета, учет поступления бюджетных средств, осуществление и контроль расходования бюджетных средств, учет внебюджетных средств, учет межбюджетных трансфертов, ведение бухгалтерского учета, получение отчетности в соответствии с действующим законодательством;

– позволяющее автоматизировать централизованное планирование и использование бюджетов различных поселений;

– предусматривающее несколько вариантов кассового обслуживания использования бюджета;

– учитывающее невысокий уровень технической и коммуникационной оснащенности поселений.

Подходы к решению этой задачи в разных регионах различны. Рассмотрим

процесс исполнения бюджетов поселений с трех точек зрения существенных особенностей, характерных именно для уровня поселения:

– с точки зрения выполнения функций по организации исполнения бюджета поселения;

– с точки зрения варианта кассового обслуживания и санкционирования расходов;

– с точки зрения организации учета в поселении.

Организация исполнения бюджетов поселений.

Существуют два варианта организации исполнения бюджетов поселений, которые с успехом применяются для программного обеспечения.

Первый вариант − передача полномочий по организации исполнения собственного бюджета на уровень района. Этот вариант составляет специфическую особенность именно уровня поселений. Решение является быстрым и не требует значительных затрат на приобретение техники, отдельного программного обеспечения и подготовки новых специалистов. В финансовом органе района устанавливается АС «Бюджет» с возможностью вести данные нескольких бюджетов. Такой крупный и многофункциональный программный комплекс действует во многих субъектах РФ уже много лет.

Очевидно, что передача полномочий − временное решение. Основная задача реформы местного самоуправления − создание полноценного нового уровня бюджетной системы. Поселения должны самостоятельно решать свои задачи, соответственно им потребуется специализированное программное обеспечение. Кроме того, при таком варианте растет нагрузка на районный финансовый орган, так как каждое поселение − это отдельные данные, отчеты, ежемесячная отчетность, необходимость постоянного взаимодействия с администрациями поселений. В качестве примера можно привести Самарскую

область, где все поселения передали свои полномочия на уровень района.

Второй вариант − самостоятельное выполнение функций по организации исполнения бюджетов администрациями поселений − является приоритетным. В этом случае поселения не передают свои полномочия на уровень района, а самостоятельно осуществляют их. Это полностью соответствует требованиям Федерального закона от 06.10.03 № 131 − ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Конечно, в этом случае необходима техническая, теоретическая и кадровая подготовленность самих поселений, но этого требует и сама реформа.

В администрации поселения устанавливается АС «Бюджет поселения». Большим достоинством этого решения является то, что система может внедряться совместно с разрабатываемым программным обеспечением для автоматизации хозяйственного учета бюджетного учреждения АС «Смета». Таким образом, в одном программном комплексе сочетаются функции бюджетного учета финансового органа и бюджетного учреждения. Это удобно, так как администрация одновременно является и межотраслевой централизованной бухгалтерией, ведущей бухгалтерский учет всех получателей бюджета поселения.

В Архангельской, Вологодской, Иркутской, Костромской областях, Краснодарском крае, Республике Алтай, Республике Калмыкия, Ямало-Ненецком АО уже немало поселений, которые самостоятельно организуют исполнение своих бюджетов и работают с АС «Бюджет поселения». В отдельных регионах (Краснодарский край, некоторые районы Архангельской области) АС «Бюджет поселения» временно использовалась в муниципальных районах. В настоящее время по мере готовности поселений полномочия и программа передаются непосредственно в них.

Оба подхода существуют одновременно. Даже в рамках одного района может быть реализован как первый, так и второй вариант. Различные регионы, районы и поселения в меру своей готовности и возможностей выбирают тот или иной вариант целиком или частично. В результате проведения реформы первый вариант исполнения бюджетов поселений должен остаться только в маленьких поселениях, которые по каким-либо причинам не могут обеспечить организацию исполнения собственного бюджета.

Кассовое обслуживание исполнения бюджета.

Бюджетный кодекс РФ устанавливает, что кассовое обслуживание включает проведение и учет операций по кассовым поступлениям и кассовым выплатам. С точки зрения учета кассовых поступлений вариаций нет, но с точки зрения проведения кассовых выплат возможны варианты. В соответствии с приказом Казначейства РФ от 22.03.05 об утверждении порядка кассового обслуживания исполнения бюджетов субъектов и местных бюджетов территориальными органами Федерального казначейства «кассовые» выплаты могут осуществляться в условиях открытия в Федеральном казначействе: лицевых счетов бюджетополучателей; лицевого счета финансового органа.

Вариант кассового обслуживания исполнения бюджетов поселений практически всегда определяется порядком кассового обслуживания исполнения бюджета субъекта и муниципальных бюджетов. Регионы сами определяют, по

какому варианту они работают, могут ли они самостоятельно выполнять казначейские функции поселений. В свою очередь, предлагаемое программное обеспечение позволяет реализовать разные варианты кассового обслуживания исполнения бюджета. В условиях открытия в ФК лицевых счетов бюджетополучателей в поселении устанавливается АС «Бюджет поселения», которая позволяет формировать расходные уведомления и реестры на финансирование, обрабатывать поступившие из ФК ведомости по поступлениям и выплатам. Взаимодействие поселения с ФК осуществляется через программное обеспечение − АРМ «СЭД». Санкционирование расходов поселений выполняется. Достоинством данного варианта является типовое и регламентированное взаимодействие участников бюджетного процесса, но, к сожалению, этот вариант не является оптимальным с точки зрения времени прохождения платежей и необходимой детальности информации по расходованию средств. Примерами субъектов, где поселения работают по данному варианту, являются Архангельская, Курская области и Республика Алтай.

В условиях открытия в ФК лицевого счета финансового органа из поселения передается на уровень района функция санкционирования расходов бюджета. В результате расчетный отдел казначейства ведет лицевые счета бюджетополучателей и санкционирует доходы поселения (является казначейством для поселения). Для реализации этого в районе устанавливается АС «Бюджет», а в поселении − АС «Бюджет поселения», совместно с АС «Смета». Взаимодействие поселения и казначейства может быть организовано путем экспорта-импорта файлов специального формата или при наличии технической возможности через программное обеспечение для удаленных клиентов (АС «УРМ»).

Этот вариант предъявляет требования к техническим и кадровым ресурсам, более высокую стоимость. Тем не менее, очевидны и его достоинства: прозрачность информации по расходованию средств, оптимальные сроки прохождения платежей, возможность упрощения процедур санкционирования, работа единой системы казначейства региона.

Организация учета в поселении.

АС «Бюджет поселения» предназначена для работы в тех поселениях, которые самостоятельно выполняют свои полномочия по организации исполнения собственных бюджетов. В сельских администрациях объединяются два вида учета: бюджетный учет органа, организующего исполнение бюджета (финансовый орган), и учет бюджетных учреждений. В администрации формирует все регистры учета и отчетность как по финансовому и по всем бюджетополучателям. Очень часто весь учет поселения ведет один бухгалтер.

Одновременное внедрение и использование в администрациях поселений двух систем − «Бюджет поселения» и «Смета» будет являться наиболее оптимальным и эффективным вариантом. Системы выполнены на одном технологическом ядре и, соответственно, объединяются в единый программный комплекс, что позволяет уменьшить затраты времени и средств на изучение, внедрение и администрирование.

При этом исключается необходимость повторного ввода данных, которые одновременно учитываются в бюджетном учреждении и финансовом органе, так

как данные из одной системы автоматически попадают в другую. Примерами территорий, где АС «Бюджет поселения» внедряется совместно с АС «Смета», являются Архангельская, Вологодская и Иркутская области, Республика Алтай и Республика Калмыкия.

К программному обеспечению для автоматизации планирования и исполнения бюджетов городских и сельских поселений предъявляются особые требования. Оно должно быть простым, недорогим, нетребовательным к технике, но в то же время функционально полным и обеспечивать автоматизацию всех необходимых функций финансового органа поселения. К сожалению, законодательство не предусматривает упрощенной схемы для поселений. Специалисты поселений работают по тем же инструкциям и выполняют стан- дартные для всех требования. Соответственно, выполняются все требования и изменения этих инструкций, максимально стремясь к тому, чтобы система была простой и очевидной. При этом происходит постоянное наращивание ее функциональности. Условия использования АС «Бюджет поселения» также предполагают необходимость получения аналитических и отчетных документов, не требующих дополнительной настройки и квалификации пользователя. В системе реализовано около 80 типовых форм документов, обеспечивающих получение исчерпывающей информации по всем этапам планирования и исполнения бюджетов поселений, организации бюджетного учета и получения отчетности. В это число входят аналитические документы, регистры учета и формы отчетности. В настоящее время перечень программного обеспечения для администраций поселений расширяется − разрабатывается система

«Похозяйственный учет» (с дополнительными функциями ЗАГСа и паспортного стола). Система предназначена для автоматизации работы сотрудников администраций сельских и городских поселений по ведению похозяйственных книг − учета членов хозяйства, земель, жилого фонда, скота и техники. Таким образом, создается единый комплекс для администраций поселений, в котором автоматизируются как учетные функции, так и функции по ведению хозяйственной деятельности администрации.

Внедрение программного обеспечения в поселениях.

Проведение работы по внедрению программного обеспечения в поселениях имеет свою специфику: поселений много, и они небольшие. Возможно как индивидуальное внедрение в поселениях, так и обучение в форме семинаров. Проведение семинаров является более экономичной формой и позволяет обучить большее количество человек за короткий промежуток времени. Идеальной является схема внедрения в регионе, когда на примере «пилотного» поселения (муниципального образования) отлаживается выбранная схема работы, и после этого проводятся семинары для специалистов остальных поселений.

ТЕМА 2

Механизм формирования доходов и расходов бюджета муниципального образования

Финансово-экономические основы местного самоуправления представляют собой совокупность правовых норм, закрепляющих и регулирующих общественные отношения, связанные с формированием, использованием муниципальной собственности, местных бюджетов и иных местных финансов в интересах населения муниципальных образований, а также способствует развитию местных территорий.

Финансово-экономическая основа, обеспечивая хозяйственную самостоятельность местного самоуправления, служит, прежде всего, удовлетворению потребностей населения муниципальных образований, созданию условий его жизнедеятельности. Вместе с тем, укрепление и развитие финансово-экономических основ местного самоуправления оказывают влияние на экономическое и финансовое положение в стране в целом.

Финансовое управление администрации города Казани подчиняется Министерству финансов Республики Татарстан и функционально главе администрации (мэру) города. Финансовое управление возглавляет начальник управления, назначение и освобождение от должности которого производится приказом Министерства финансов Республики Татарстан по представлению главы администрации (мэра).

К основным задачам финансового управления относятся:

– анализ проведения экономических реформ, состояния экономики и финансов отраслей городского хозяйства и разработка предложений по повышению эффективности их хозяйствования;

– реализация стратегических направлений единой государственной финансовой, бюджетной и налоговой политики;

– составление проекта бюджета и отчета об его исполнении за истекший год;

– совершенствование методов финансово-бюджетного планирования, финансирования и отчетности;

– разработка проектов нормативов отчислений от налогов и сборов и других платежей, размеров дотаций и субсидий из республиканского бюджета;

– разработка предложений по совершенствованию налоговой политики и налоговой системы;

– участие в разработке инвестиционной политики, в подготовке предложений по осуществлению инвестиционной и инновационной деятельности за счет средств местного бюджета.

ЛЕКЦИЯ 4

Анализ состава и структуры доходов муниципального бюджета. Состав, формирование, исполнение доходной части бюджета муниципального образования

Финансовое управление занимается планированием доходов и расходов бюджета города Казани. Каждый бюджет, независимо от его уровня в бюджетной системе, представляет собой финансовый план-баланс и состоит из доходов и расходов. Первичным источником доходов бюджетов является национальный доход общества. Расходы бюджетов, находясь в тесной взаимосвязи с доходами, определяются задачами, стоящими перед муниципальными образованиями. Доходы бюджетов классифицируются по:

– социально-экономическому признаку;

– условиям зачисления в соответствующие бюджеты;

– юридическим формам доходов.

По социально-экономическому признаку доходы бюджетов подразделяются на доходы от хозяйствующих субъектов; по условиям зачисления в соответствующие бюджеты − на закрепленные и регулирующие; по юридическим нормам − на налоговые и неналоговые.

Бюджетная классификация представляет собой группировку доходов, расходов бюджетов, источников финансирования дефицитов бюджетов и используется для составления и исполнения бюджетов, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы, учет и систематизацию информации о состоянии бюджета.

Бюджетная классификация доходов и расходов бюджетов едина для бюджетов всех уровней бюджетной системы и утверждена федеральным законом «О бюджетной классификации Российской Федерации» от 15 августа 1996 года (в редакции от 5 августа 2000 года).

Бюджетная классификация представляет собой группировку бюджетных доходов и расходов по однородным признакам, расположенным и зашифрованным в установленном порядке. В ее основе лежит такая группировка показателей, которая дает представление о социально- экономическом, ведомственном и территориальном разрезе формирования доходов и направлениях расходования средств, их составе и структуре. Все бюджетные доходы объединены в четыре группы:

-

налоговые доходы;

-

неналоговые доходы;

-

безвозмездные перечисления;

-

перечисления от государственных бюджетных фондов.

-

Состав доходов местных бюджетов определяется, прежде всего, Бюджетным кодексом Российской Федерации.

Доходы местных бюджетов можно классифицировать как налоговые и неналоговые. К налоговым доходам местного бюджета относятся:

-

собственные налоговые доходы местных бюджетов от местных налогов и сборов, определенные налоговым законодательством РФ;

-

отчисления от федеральных и региональных регулирующих налогов и сборов, передаваемые местным бюджетам Российской Федерации и субъектам Российской Федерации в установленном порядке;

-

государственная пошлина, за исключением государственной пошлины, зачисляемой в доходы федерального бюджета (100 процентов).

-

Собственные доходы федерального бюджета могут передаваться местным бюджетам по нормативам, устанавливаемым федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет. Собственные доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов, а также от закрепленных за субъектами Российской Федерации федеральных налогов и сборов могут быть переданы местным бюджетам на постоянной основе полностью или частично − в процентной доле, утверждаемой законодательными органами субъектов Российской Федерации на срок не менее трех лет.

Местными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ, а также нормативными и правовыми актами представительных органов местного самоуправления. В соответствии с Налоговым кодексом РФ к местным налогам и сборам относятся: земельный налог, налог на имущество физических лиц, налог на рекламу, налог- на имущество, переходящего в порядке наследования и дарения, местные лицензионные сборы.

Согласно бюджетной классификации в группу «Налоговые доходы» включают следующие подгруппы:

– прямые налоги на прибыль (доход), прирост капитала;

– налоги, взимаемые в зависимости от фонда оплаты труда;

– налоги на товары и услуги, лицензионные и регистрационные сборы;

– налоги на имущество;

– налоги на внешнюю торговлю и внешнеэкономические операции;

– прочие налоги, пошлины и сборы.

В свою очередь, подгруппы подразделяются на конкретные виды налогов, сборов и платежей.

К неналоговым доходам в соответствии с Бюджетным кодексом относятся:

-

Доходы от использования имущества, находящегося в государственной или муниципальной собственности, к ним относятся:

-

средства, получаемые в виде арендной платы за сдачу во временное пользование и владение имущества, находящегося в государственной или муниципальной собственности;

-

средства, получаемые от передачи имущества, находящегося в государственной или муниципальной собственности, под залог, в доверительное управление;

-

плата за пользование бюджетными средствами, предоставленные другим бюджетам на возвратной и платной основе;

-

часть прибыли государственных и муниципальных унитарных предприятий, остающаяся послу уплаты налогов и иных обязательных платежей.

-

-

Доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов федерации, органов местного самоуправления.

-

Средства, полученные в результате применения мер граждански- правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда и иные суммы принудительного изъятия.

-

Доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней бюджетной системы Российской Федерации.

-

Иные неналоговые доходы.

Пошлины и сборы составляют самую сложную проблему при использовании традиционной классификации. Они включаются то в группу косвенных, то в группу прямых налогов, либо в самостоятельную группу.

К пошлинам и сборам, как правило, можно отнести:

– на обращение имущества;

– на акты гражданского состояния;

– судебные;

– нотариальные;

– гербовые;

– прочие.

Группа «Безвозмездные перечисления» в соответствии с бюджетной классификацией включает в себя доходы:

– от нерезидентов;

– от бюджетов;

– от государственных внебюджетных фондов;

– от государственных организаций;

– от наднациональных организаций.

Налоговые доходы представляют собой один из основных методов мобилизации государственных доходов. При этом во всех определениях неизменно подчеркивается, что налог − платеж обязательный. Налоги − один из основных способов формирования доходов бюджета.

Все действующие классификации налогов можно свести к нескольким

основным типам. В российской литературе о налогах доминирует классификация, которую можно определить как традиционную. В основе этой классификации лежит деление всех налогов на три класса:

-

прямые налоги;

-

косвенные налоги;

-

пошлины и сборы.

При анализе структуры прямых налогов, необходимо отметить, что они, в свою очередь, подразделяются на реальные и личные. Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами − совокупность доходов или имущество налогоплательщика.

Группу прямых реальных налогов образуют поземельный, подомовой налоги, налоги на доходы от денежных капиталов на ценные бумаги. В группу прямых личных доходов включают подоходный налог с физических лиц, налоги на прибыль (доход) акционерных обществ (корпорационный), налог на доходы от денежных капиталов, налог на прирост капитала, налог на сверхприбыль, подушный налог. К ним же относится налог на имущество и налог на наследство и дарение.

В налоговых законодательствах разных стран можно встретить различные трактовки и определения косвенных налогов. Международные организации, проводящие сопоставления налоговых систем и тенденций в динамике налоговых доходов, тоже применяют различные методики группировок.

Основные виды косвенного налогообложения − это акцизы, налог с оборота, налог с продаж, налог на добавленную стоимость, а также отдельные виды пошлин и сборов.

К группе косвенных налогов помимо индивидуальных акцизов и общих налогов на товары и услуги (налог с оборота, налог на добавленную стоимость, налог с продаж) следует относить также налоги, взимаемые со стоимости товаров при пересечении границы (таможенная пошлина). Из действующих российских налогов к косвенным налогам следует также относить налог на рекламу. По своей экономической природе данный налог представляет собой налог, взимаемый со стоимости рекламных услуг, то есть это практически индивидуальный акциз, но не на товары, а на услуги. К косвенным видам налогообложения относились взимавшиеся в 1990-е годы в Российской Федерации налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров (налог мог взиматься по ставке, не превышающей 10% от суммы сделки), целый ряд местных сборов: лицензионный сбор на право торговли винно-водочными изделиями; лицензионный сбор на право проведения местных аукционов и лотерей; сбор со сделок, совершаемых на биржах; сбор на право проведения кино- и телесъемок; сбор за открытие игорного бизнеса.

В одних странах упомянутые обязательные отчисления производятся в

независимые от государственного бюджета фонды, в других − они поступают непосредственно в федеральный бюджет, в третьих странах встречаются элементы двух вышеуказанных систем (смешанный вариант). Как сторонники включения, так и сторонники невключения обязательных взносов на социальное страхование и иные социальные цели в число налогов приводят весьма убедительные аргументы. Сторонники включения таких взносов в число налогов справедливо отмечают их обязательный характер, жесткую законодательную регламентацию, говорят о том, что плательщику в принципе все равно, пойдут его деньги в бюджет или какой-нибудь независимый фонд. Сторонники невключения несомненно правы, когда напоминают о возвратном (в перспективе) характере таких отчислений, особенно для лиц, занятых наемным трудом, то есть о том, что если все обязательные платежи называть налогами, то возникнет смешение понятий, определяющих разные предметы и процессы. Наконец, они указывают на то, что в ряде стран в системах взносов на социальное страхование есть элементы выбора и добровольности, что несовместимо с платежами налогового характера. С 2000 года данная теоретическая проблема в России утратила практический смысл в связи с тем, что взносы в государственные фонды социального назначения были заменены единым социальным налогом.

Сложности обеспечения четкой классификации увеличиваются и в связи с тем, что в ряде стран параллельно со взносами на социальное страхование (обязательными и добровольными) существуют налоги на выплачиваемую заработную плату (на фонд заработной платы). Последние могут иметь характер целевых налогов, что сближает их со взносами социального назначения.

К неналоговым доходам в соответствии с Бюджетным кодексом РФ (статья

-

относятся:

-

доходы от использования имущества, находящегося в государственной собственности; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ, − в полном объеме;

-

доходы от продажи имущества, находящегося в государственной собственности, − в порядке и по нормативам, которые установлены федеральными законами и другими нормативными правовыми актами органов государственной власти РФ;

-

часть прибыли унитарных предприятий, созданных в РФ, остающейся после уплаты налогов и иных обязательных платежей, − в размерах, устанавливаемых Правительством РФ.

Доходы бюджетного учреждения, полученные от предпринимательской или иной деятельности, приносящей доход, в полном объеме учитываются в смете доходов и расходов бюджетного учреждения и отражаются в доходах соответствующего бюджета как доходы от использования имущества,

находящегося в государственной или муниципальной собственности, либо как доходы от оказания платных услуг.

В доходы бюджета также включается финансовая помощь из бюджета другого уровня бюджетной системы Российской Федерации в форме дотаций, субвенций, субсидий либо иной безвозвратной и безвозмездной передачи средств, подлежащих учету в доходах того бюджета, который является получателем этих средств. В доходы бюджетов могут также зачисляться и безвозмездные перечисления по взаимным расчетам. Под взаимными расчетами понимаются операции по передаче средств между бюджетами разных уровней бюджетной системы Российской Федерации, связанные с изменениями в налоговом законодательстве.

ЛЕКЦИЯ 5

Анализ состава и структуры расходной части муниципального бюджета.

Определение и наличие дефицита∕профицита в бюджете муниципального образования

Средства муниципального бюджета, как правило, расходуются по следующим направлениям:

-

государственное управление и местное самоуправление;

-

судебная власть;

-

правоохранительная деятельность и обеспечение безопасности государства;

-

промышленность, энергетика и строительство;

-

транспорт, связь и информатика;

-

жилищно-коммунальное хозяйство;

-

предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

-

образование;

-

культура, искусство и кинематография;

-

-

-